�������գ�CBRE����κ���˰l���ˡ�2022���Ї����خa�Ј�չ���������}��ƪ���۽����Ȃ}�������Ј��İlչڅ�ݼ����Խ��h��

�������[

�������_���ԣ�

�����C����������»�����������p����

�������L�C����

����ֱ�������r������I��ģʽ�������������RCEP��،��ɞ�ߘ˂}�Ј����������档

�������ܸ�Ч����朡��Gɫ��δ��}�������е���Ҫ�Ԍ������@��

�������Խ��h��

�����o����Ľ��h����ץס�hһ���^���2022��Ĺ������ڣ����M�ں����Ј��Ă}���W�j��չӋ����ͨ�^�����xַ��·�ɡ��}���Ԅӻ��Ȳ��Ԍ��F������Ч��

�����o�I���Ľ��h�����^�m���һ������Ȧ���Pע����ȼ����|�������Ј����Pע���ƻ���������Ӵ��Y�a�Gɫ�������ȡ�

����������ժҪ

����2022��ߘ˂}�����^�m�������L

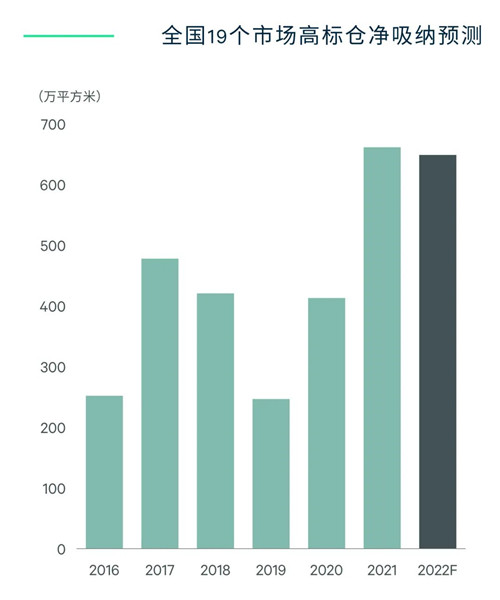

����2021�꣬�Ї����ȿ��f�I�������ͳ������٣�����ԪӋ�����_��30%���pѭ�h�l����ͬ�Ƅ���̡�����������������I�Ă}���M������������CBRE��ۙ���Ї�19���Ј�2021��ȫ��ߘ˂}�����{�_��660�fƽ���ף�ͬ������60%�����2017��vʷ��o�����40%��

����2022��ߘ˂}�����{������600�fƽ����

����CBRE 2021����Ї���������{���@ʾ�����߳ɵ����L��IӋ����δ�������Mһ�����Ӈ��ȵĂ}����I�M�ϡ�ؕ�I�ߘ˂}80%���U�������̺͵�����������I�ĔU���A����鏊�ҡ�

����CBRE�J�飬2022����ȸߘ˂}���U�Ј������ָ߶Ȼ��S��ȫ������{�������B�m�ڶ���ͻ��600�fƽ���ס�

��������������Iʮ���������}���Ј��lչ

���������L�ځ�������̳��m�B���I��ģʽӿ�F������I�����M���й����������������L��RCEP��،��^���Q�������Ĵ��M���ɞ�ʮ�������g���ȸߘ˂}�Ј��lչ���������档���⣬���ܸ�Ч����朡��Gɫ��δ��}�������е���Ҫ�Ԍ������@��

����1����̳��m���L

��������ʮ�������Ҏ����2020-2025�����g�Ї��W�������~�����L44%��

����ֱ����̡����r��̡��羳��̵���ģʽ���L���g�V韡�

����2�����Y���S���������������ٔU��

����2021�������ИI���Y�~������L340%���}���W�j���O���Mһ�����١�

��������������ɞ��������������L�c��

����3����������

����RCEP��ʽ��Ч���̼��^��ȿ羳�Q�ף��������Ö|���غ������ϵ^��������

����ʮ�������g�������m֧��120�����������м~���O����������lչ��

������Դ������κ�����о�����2022��1��

�������Ŕ��������������lչ������ģʽ���L���g�V�

����2021��ȫ��������Ʒ�W�j�����~10.8�f�|Ԫ��ͬ�����L12%���c��ͬ�r�����Ŕࡢ���պ�Ҏ�mȻ���l���ڵ��ИI���D����ʎ��������ƽ�_�ډ����I�칫ƽ�I�̭h��������������L������lչ�ͳ��m���¡�

������ʮ���塱����̄��̰lչҎ����2020-2025������LĿ���O����44%������2021����Ј����F��������K���H���ٳ��A���Ǵ�����¼����³��Ј��Լ����r��̵Ȅ���ģʽ�Ŀ��ٳ��L�����m���Â}������CBRE 2021��l���ġ�ȫ�����չ��������A�y��ÿ����10�|��Ԫ������N���~������100�fƽ��Ӣ�ߣ�92,903ƽ���ף��Ă}�������˹��㣬��Փ��ʮ�������g������̰lչ����Ă}����e����7,000�fƽ���ס�

�������r�I����̝B���Եͣ��}����������

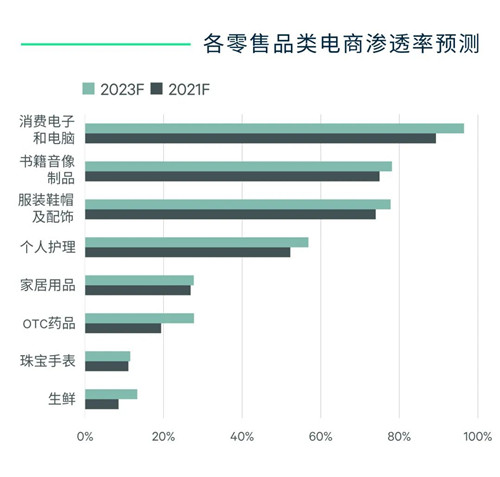

�����S������ƽ�_�P�]���a�N���Ƚ��أ��������ٰlչ�����r����M���ИI�����ڡ�������Ͱ͡�ƴ�����^����̼����۽��r�aƷ�I�������P���ߵ�֧�֣��L�ځ������r��̘O�߳��L���g������Forrester�A�y��2021���Ї����r���ۿ�Ҏģ�ӽ������9�f�|Ԫ������̝B�ʃH��9%���h��������M��ӡ����Ьñ������Ʒ�

������CBRE�yӋ��2021�����r�������Ҫ��������ߘ˂}���^40�fƽ���ף��^2020���Դ�����L80%���ϡ��S���B�ʵĿ����������҂��AӋ���r��̌����m�����M�˿��ܼ��Ĵ���Ȧ�ȔUչ��}���Oʩ��

�������r��̵İlչҲ�����M�����������L���҂�����������{���@ʾ��31%�����L�����ʾδ�팢���ӌ�����������Ҫ�漰���������������r����/�s؛�����tˎ�ИI��

���������r����⣬ֱ����̡��羳��̼��䱳���C2MģʽҲ����ͬ����̺͂}������İlչ�ṩ�m������

������Դ��Forrester������κ�����о�����2022��1��

���������ИI���Y���Ƅ���һ݆���U������朳ɞ���������������L�c

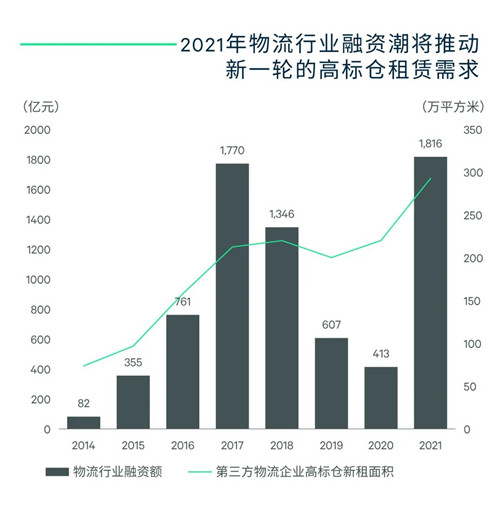

�����������_�Y�ϽyӋ��2021�������ИI���Y�~ͬ�ȴ���ϝq340%��1,816�|Ԫ������12����I�ɹ����У�15����Ҫ��ُ�Լ����������l�����⣬����혡���Ѹ��������IҲ�����2022�������Ӌ����

�������|������������������S�عɵȵ�����������I��Ӌ�������Y�~50%����Ͷ����A�Oʩ�W�j���O���������Ծ��|�����������������йɕ���¶��55%��IPOļ���Y�������ھ�����}���W�j�Uչ����������������������\ݔ��·�ȡ�CBRE�J�飬�@���Ƅӵ�����������I��һ݆�ĸߘ˂}���U������������ӆ������ܼ���һ������Ȧ�Լ���Ҫ�Ľ�ͨ�м~��

��������朳ɞ���������������L�c������I�}�������д�����

�����S���Ї�����I��������g���߸���ֵ�D�ͣ��Լ�2020�����Ԍ������|��ƴ��������^����̼�������C2M���ԣ�����I����朼����I�����ߕrЧ�����Ի����M��һ�w������朷��ճɞ�����������������L�c��ͬ�rҲ���Ƅ�����I�}��������������Ԅӻ������ǻ�����朲���ĸߘ˂}������2021��ϣ���������dz����fƽ���ĸߘ˂}���U��һ���̶���չ�F��C2Mģʽ�͔��ǻ�������x�܂��y����I���܉���Ă}����������ı��lʽ���L��

�����ĸ��V�x�ĽǶȁ���������I���������Ҳ�����Ƅӹ��IƷ��ُ��ƽ�_����Ч�����������IƷB2B��̮�ǰ�ĝB�ʲ���5%����δ���ߘ˂}������{���I��

������Դ���_���о�������κ�����о�����2022��1��

����һ������Ȧ�������ځ��R���e�����U����ጷ�

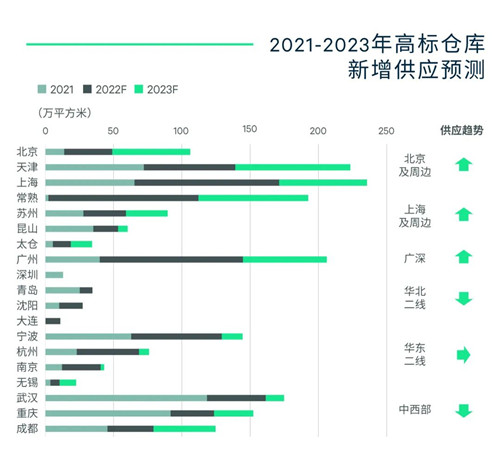

����2022�����19����Ҫ�Ј��ĸߘ˂}���������AӋ�����^700�fƽ�ף����vʷ�¸ߣ��������ķֲ��Y��څ�ڃ�����

�����V�ݡ��Ϻ����������ص����������������^100�fƽ���ס����]�������Ј�����߅�^�����������ʳ��m����10%���AӋ���Ŀ�����Ќ��Ƅ�ǰ�ڷe�������U�����ጷš��҂�2021�����������{���@ʾ��δ������55%�����L��IӋ����һ������Ȧ�U����}���Oʩ��

�����c֮�෴�����v������Ĺ����߷��2022�����������ǡ����ɶ����ؑc����h���������������F���@���䡣

����2022��ȫ���ߘ˂}���w�����ʌ�С������0.6���ٷ��c��14.0%�����˺�2023�����������Ĵ���p�ٌ�������ʽ���11%���ҡ�

�����b�ڹ��������څ�ݣ�CBRE�AӋ2022��ȫ���ߘ˂}ƽ�����ָ�����ϝq1.9%��2023�ꌢ�Mһ��������2.4%��һ�����м��h���l���Ј�������������_��3%���ϣ����������Ј������PϵѸ���ޏ��³����������2022�귴������h���Ҳ����δ���������

������Դ������κ�����о�����2022��1��

�����YՓ�ͽ��h

�����o����Ľ��h

����ץס�hһ���^���2022��Ĺ������ڣ����M�ں����Ј��Ă}���W�j��չӋ�����Խ������w�����ɱ���

�����ɶ����ؑc����δ������D��I���Ј������h����������δ�_������ϝq֮ǰ�i���^��λ�ü��L����s��

�����e�O�����Ԅӻ��O�䡢�}������ϵ�y���¼��g�����}���Oʩ���Ԍ��F�L�ڵ������ɱ������͂}���\�IЧ�������������Ҫ�_���}��ČӸߡ����ء��bж�T������������c�Ƽ���������\�IҪ����ƥ�䡣

�������Ŀ�_�l�A�κ͘I����ͨ���ƻ���������졢���ܶ����w��ȡ�

�����Ƅӂ}�����U�xַ���\�I�c��IESGĿ�˵ĽY�ϡ�

�����o�I���Ľ��h

�������m�Pעһ�����м���߅���Լ���Ҫ��������м~��ɶ����ؑc����h��Ͷ�Y�C���������dzɶ����ؑcδ�����������������ٜp�٣������ӭ���|�ײ����������

�����ڂ}���OӋ���_�l�A��������������춨�ƻ��}�����������Ŀ�_�l�б�����I��ͨ���Ժ��`���ԣ��Լ���δ�������켰�������ƻ�������

�������]������I�Gɫ���ܷ�����Y���_֧���\�I�������ԑ���������������������Ŀɳ��m��Ҫ��

�������д�Ҏģ�}��W�j�ĘI�����Կ��]�����ڂ}�����ϵ�y���ǻ۹����ϵ�y���}���Ԅӻ��O��ȷ����Ͷ�Y���ṩһ�w���Ĺ���朷��շ��������������Ч�������Ķ���չ��Ԫ�������벢���������ԡ�

������Դ��CBRE����κ����

��;wangdc