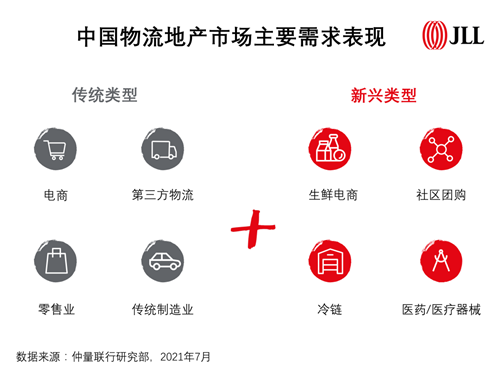

�������U�Ј��������� �����������c����I�������Ј�

�����S�����w���M����ij��m�������������Ї������خa�Ј����U��ӱ��֏��š���������ۙ��25����Ҫ�Ј��У��ڶ����ȿ�Ӌ��䛵Ã����{��180�fƽ���ף��h�����L80%��

�����ą^��������L���ǵ^ؕ�I�˶�����ȫ����ߵă����{�������^70�fƽ���ף���Ҫ�������Ϻ����Ͼ������d���K�ݏ��ŵ����U����������������еĹ�ͬ���á�����^Ҳ�����m�����������������^��Ŀɹ����U��e�������ȃ����{�����^45�fƽ���ס��V�ݡ���ɽ�͖|ݸ���S�����U���ʹ�^�ă����{���ӽ�34�fƽ���ס�

�������ИI�����������������c����^�m�I�ܱ��������U�Ј������r��̺���^�Fُ�Ă}�����ֻ��S��

�����ܾ������M�������L���Ƅӣ��c���Pϵ���еĵ��������������˷������L�Ą��^���I���˱����ȵ����U�Ј�������С��������˾�Ͷ��c���ֵ�ȫ����������˾ؕ�I�˴����U��ӡ�

�����S�����M�����ĵĻ֏��Լ�6.18�Wُ�������������y���w���ۡ��C������̺����r�������̘I����չѸ�ͣ��������U��������ӡ������ȣ��҂��ڷ�ɽ���V�ݼ���߅�Ј�䛵�һ��Ҫ�������Ј��ķ��b��r����ƽ�_�����U�ɽ���ͬ�r��������r����������I���m��ȫ�������ȔU�����U��e��

��������������I�����w���ţ��Ȟ�ֵ���Pע���ǣ�ԓ�ИI����Ҫ���U�ɽ�����������Դ��܇�����̺���܇�������I��

����������δ�ܴ�����������Ӱ� ������Lڅ�ڷ���

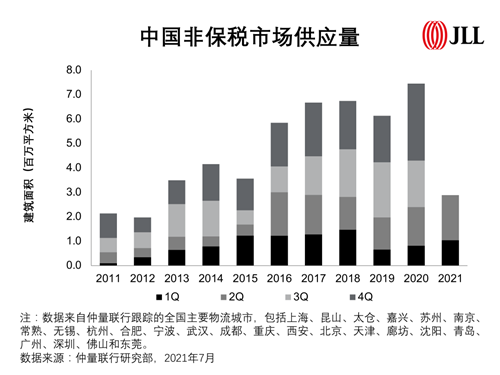

����2021��ڶ����ȣ�������ۙ��ȫ����Ҫ�����Ј�����������������L��200�fƽ���ף��h����һ���ȵ�80�fƽ���ס�����Ҫ����Ⱥ�������������L���Ǻͳ���^�ṩ�˳��^65%�������������Ϻ�����h���ɶ����ؑc�ׂ������Ŀ���깤���@Щ���и�ؕ�I�˳��^20�fƽ�������������������c�^���¿����Ŀ�����^�١�

���������ڱ����Ȼ��S���Ј��Շ��͏��ŵ����U�����ڹ�����������L����r�£����w�Ŀ��������f����ƽ�����S����15.2%��ͬ�r���������Aһ�����ij��е���I����������½���4.6%���������ĵ�λˮƽ��

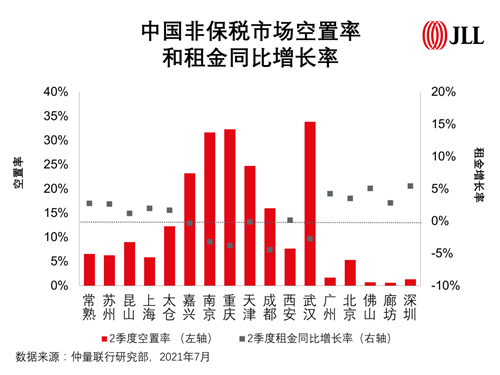

�����ľ��w�^��Ƕȁ��������^�ܱ��������������������С������������Ӱ푣�������С�����������^�Ŀ����ʄt�V�ݶ������º������U�ɽ����Mһ���½����c�ϼ�����ȣ��L���Ǻͳ���^�m���F�������������������ŵ����U����ʹ�����ʳ��FС�����͡����������^�������Ј������U������ʢ���������Mһ���½�������h�Ј��Ŀ����ʄt���ڴ�������������������������m�߸ߡ�

�������������w�����Ј���𱣳�ƽ�����L��څ�ݣ����q�����h��������ǰˮƽ����Ҫ���������r���m�ֻ�������һ�������м~����������ڏ��ŵ����U����������ٳʬF�ϝq�B�ݣ��������V�ݡ����ں��Ϻ���ȭh�ȷքe�ϝq1.3%��1.3%��1.0%��0.8%���������������^��ij��У�����m���½�������������u�ž���

����Ͷ�Y�Ј���ȳ��m����

�������������õ����U��������漰�L�����Lǰ���A�ڣ��������Y���Ј���ȳ��m������������C��Ͷ�Y�ߺ��_�l�̷e�O���ҙC���M����������Ј�������ُ�I��Ҫ�����خa�_�l�̵��Y�a�M�Ϻ��c�����خa�_�l���_�ɺ����Pϵ��������ӛ䛵����������Y�a���ף����а����������c�����Ї���ͬ��ɃɹP�Ї������خa�Ŀ����ُ���ף��քe����ُλ���Ͼ��������@�Լ��Ϻ����ȷ������_�l��Ʒ�|���������}�������ء����⣬�����Ї��c��ʢ��ͬ�������p��������ُ�����Ї������خa�Ŀ�������Ŀ���c��λ����Ҫ�м~���У��������ݡ���ɽ�ȡ�

������Դ��������JLL

����wangdc