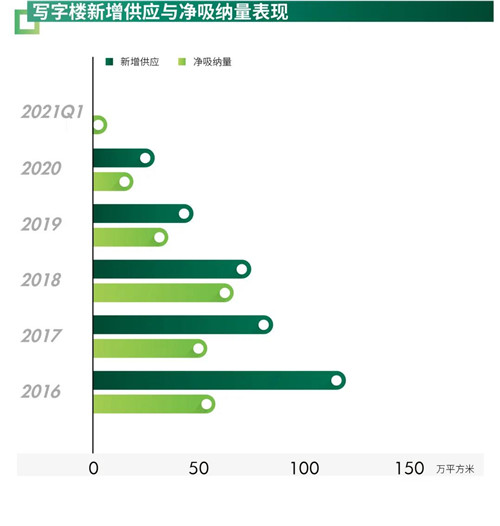

����2021���һ�����������֘��Ј�δ䛵��������Ŀ���Ј������ԾS���ڽ�623�fƽ���ס����м����֘��w�����163�f���������m��ů�B�ݣ������֘ǃ����{���s1.6�fƽ���ף���ȥ��ͬ�ڵĽ�11����һ�����������I�����U������m���أ���һ���沿����Iץס����{���������������U�⣬�ɴ�����͔U��/�����ijɽ���ͷքeռ�ȼ����k�������42.7%��21.3%�������أ������֘��Ј������ʭh���½�1���ٷ��c��27.2%��ƽ���~����𱣳������������h����0.2%��ÿ��ÿƽ����102.8Ԫ��

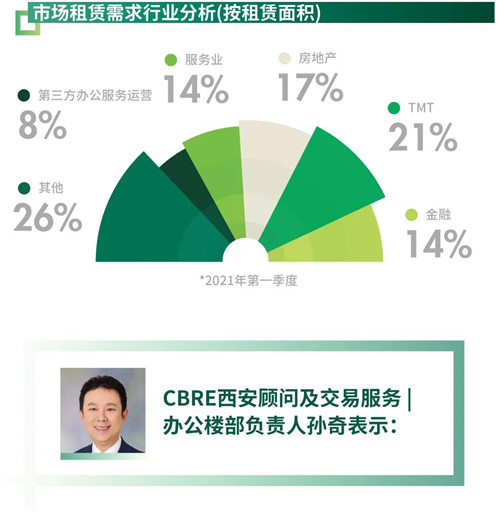

�������������w�����֘��Ј�һ��������һ���ȵ�ƽ�o�����F�^����S���������ИI������TMT�����خa�������I�ͽ��ژI��ռ���^�m���L���քeռ�������U�����21%��17.4%��14.4%��2020�������аlͶ�돊��5.17%�����g�Ј���ͬ�ɽ��~��Ӌ�_��5,600�|Ԫ����λ��ȫ����ʡ�����е�һ��Ӳ�Ƽ��ڞ������F���a�I�lչ�ṩӲ֧�ε�ͬ�r���Ƅ�TMT��I�ɞ錑�֘Ǻ��������Դ���c��ͬ�r���S�������֘����ھ�����������ͣ����֘I�������ھ�����ڄ��ܼ�����I��ȡ֔���B�ȣ���֮����A�ڵ��D׃����������Ȍ������֘����ŵ��ھ�����Ʒ���D��a�I�@�Ј���

�������^����������U�������Ƅӷ��خa�������I���U�����ڱ������������ӡ����S�������l�t�������߳��_�����������h�������D�y��δ��U������������ž���ͬ�r�����������R�Ľ��I���}��ʹ��С�ͷ������k�������M�н������s������ϣ��ʁ��Է��خa�������I������ռ�ȳ��m�߸ߡ����⣬�����I��I�̭h���ij��m�����Ƅ����d���ڙC���ij��m�M�v���Ƹ߽����ИI����ռ�ȡ����������z�I֮·��������Ҏ�����͡��Є�Ӌ����Ҏ������2025��ĩ������ȫ�н��ڙC�����_��215�ң�δ�������������k������

����ֵ��ע����ǣ���ǰ����һ�Εr�g�ĵ������k��������ʰ���S�ȡ��S�����������`���k�������ܘ���������Mһ�����������k����һ��ӭ��U���Ĵ����ڡ��������Еr�g�^�õļ����֘�����������Ԝp�p���É�����ͬ�r�S�����U�aƷ����ʽ���ԑ����͑�����Ԫ����������׃��������Ј�䛵þ������������k��FED�ڄP�V�����ɌӴ����`���k�����g��������I�������ڱ������������^����e������I����ƽ�_��

����չ��2021�꣬�������|���֘��Ј����m�������ȼs��22.8�fƽ�����֘��������С��^�͵Ĺ����o�Ј��r�gȥ��������e�������棬�Ƽ��������ИI�Ԍ�������֘��������Ҫ��Դ�����S�����ֳ���Ƭ�^�a�I�@�Ŀ����ɣ��a��һ���������Ӱ푡�

������������һ�������_���Ŀ�н�40%�鄓���Ӻ����M����I�Ŀ�����в�����˹����a�I���ؼ��A�����W���ĵ����^��I�Ŀ���S������Դ��ͨ�š������������Ҫ�Ƽ��I��ć�������I�C���ij��m�M�v���^����I�ۼ�Ч�����������Ƽ����·Շ����l���δ���������������k������

����2021���һ�����������|�����Ј�δ䛵����_�I�Ŀ��2020��������¶�����~��51�������Ŀ��ֻ��15�Ҍ��F�����L������2019��20�ң����Կ������������Ј���δ��ȫ�[Ó���鎧����Ӱ푡��m����λ�ں��ĵضΡ��Ƀ��|�_�l���\�I���Ŀ���S����������w�ĸ��ƣ����{�������ܵõ���Ч�aλ��������λ�����dƬ�^���Ŀ���̄շՇ�Ƿȱ��Ʒ��֔����w���p��Ӱ��£��ڲ���Ʒ����s���ں��F���^��Ŀ�����e���ɴˣ��������������|������I�Ј������ʭh������2.6���ٷ��c��8.4%���ܴ�Ӱ푣�ȫ��ُ��������ƽ�����h���µ�0.1%��

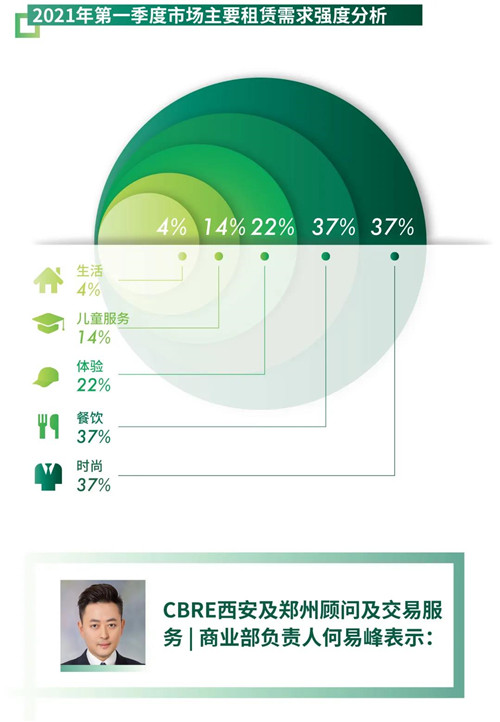

��������r�м��w�I�B�Ԟ���Ҫ�����Դ�����I�B�ڽ��^�ϼ����^��Ҏģ������Q�������څ��ƽ��������ռ��48.3%�����в���������������~���m���ӵȟ��T���Ʒ�ơ����⣬���Ʒ�����^�m���̄շՇ����ă��|�Ŀ�U�ꡣ�r��I�B���w��Ʒ�����������^��ͻ������쳘��������_˹�����¬���Ʒ�Ƴ����x��������Ⱥ������犘���Ȧ�U���⣬���A���x�������ظۣ��ǵȅ^������Ŀ�U�ꡣ�w�I�B���Ԋʘ�I�B����Ҫ�����Դ����������Ó����������ɫ���ݵ��ṩ����ʽ�w�Ċʘ��I�B���m�M�v�����|�Ŀ�С�

����ֵ��ע����ǣ��S����IJ����M�룬��һ���̘I�Ŀ�Ѻ��y����Ʒ�Ɣ[Óͬ�|�ԣ�ͬ��Ȧ�R���Ŀ�g�_ʼ�ژI�B��Ʒ�ƴ�����eλ�{���Ќ���ͻ�ơ��DZ���Ȧ�����ظ�����쳘������죬��˹��������Ʒ�ƣ�ͬ�r�R���Ĵ��ڳDŽt���m�ڲ�����yƷƷ���ϰl��������SKP�M�v犘���Ȧ���S�������ݳ�Ʒ����ɓQַ���R������������؛��C�l���߶˻��yƷ�������\��Ʒ�ƣ����_���¿�Ⱥ��ͬ�r���F�eλ������

�����c��ͬ�r���^����؛�ڼӿ�Ʒ�Ƶ���������ͬ�r�����I�B��ȣ�����O�¡���Ʒ����������ͻ�����S���̘I����IJ��༚�֣�ِ��ُ������ͨ�^���k���̡����촹ֱ�̘I�w�����F�U�ݡ������Ӳ�I�Bռ�ȵ�ͬ�r�U�䡰���p�������I�B���_������Ʒ����������꼰Ʒ���ꡣȫ��λ�M�����p��Ⱥ�����M�����mݔ�����|����Ʒ������ͬ�ڣ�SKPҲ���Č����w������Ӌ�����s���SKPs�������������볱��Ʒ�ƺ��������������������ARDV���ꡣͬ�rͨ�^�������߶˲���꣬����Ʒ���YԴ���ӏ�Ʒ�Ƶ�������������O�¡���Ʒ������

�������⣬ِ�߽�؛Ҳ�_�����ڶ������P�T���ģ��˞����������ُ��؛����ׂ���������S��������،��ڽ�؛���ĵ��_ʼ��δ�����������o��؛����m�M�����ģ����؛���Ď�����˼·��ͬ�r���؛ռ���������^�ߵ����������Ј�ע�롰�»���

�����S������ì�ܰl���D׃�����M�Ј��ٴ��M���D���ڡ����yُ�����ĵĿ�Ⱥ������D׃���Юa����ͥ�ȣ��v�����g��Ʒ�|�С����m�Ⱥͱ����Ե���Ⱥ�������p�˄t������u���xُ�����ģ��D���Pע����������ӏR�ּ��w���^�|·��䁝M�W�t����Ͻ����δ�����S���h��ۣ��f����ؼ�̫������_�I���������|�����Ј��ϵĮaƷ�ΑB�����Ӷ�Ԫ�����M�����p���È������_���ݺ̓rֵ�Jͬ�����ͬ�r�����������|�����Ј�ע��������rѪҺ��ጷ����M������

������������ˎ�O�֔����@ʾ���Ї�����ȫ��ڶ��yƷ���M�Ј���ȫ�����F�����y�Ј������M�ߌ����y�aƷ��������m�ϝq�����H���ƻ��yƷҲ�ɞ鱊�����p���M�߽��|���ׂ����ݳ�Ʒ������ͦ�ĸ��ݡ����Ј����̈��������m�����Ŀ��������ݻ��yƷ���Ј������ñ��F������Ʒ�ƵIJ��֡�

����ͬ�r�����m���������׃���������Ј�������֮�⣬Ŀǰ����Ʒ���_�����������������w�꣬ͨ�^����ĵ���o���M�ߎ������r�С����ٱ���Ʒ�Ʊ��F��������̘I�������@Щ���������M�������ܾ��ϵ�Ʒ�ƣ��ݱؕ��ڿ��ٵ��Ј������в���һϯ֮�ء���

����Ͷ�Y�Ј�

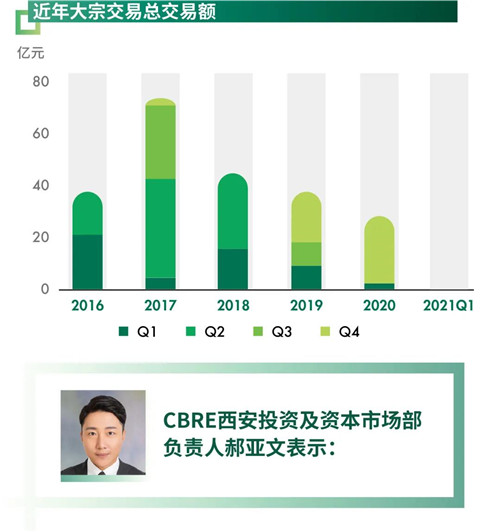

����2021���һ���������Ј�δ䛵ô�����I�ɽ������֘���Ŀ��������Ͷ�Y�������c���͑��Pע������ҿ��x����g��Ŀǰȫ�г��^77%�����Ŀ�錑�֘��Ŀ�������@һ�������ڳ��m�������S���k��ģʽ��������������Ҫ������������ֽ��ڙC�����fַ����u�o��ƥ���µ����������ɴˣ����Խ��ڙC������������ɞ鮔ǰͶ�Y�Ј����������������S�����p�Y�a���\�Iģʽ���d�����������̘I�Ј�����څƷ�ƻ������I�����̼��̘I��Ŀ�Ļ��S�ȵ����������������Ŀ�����{����ӭ���µ�Ͷ�Y�C����

�����������Ј��^���ͽ��ڳɽ������Կ�����һֱ�ԁ����͇�����������PͶ�Y��ƽ�_��˾�Ј����S���^�ߣ������������������Y�͌����������ȵIJ���Ӵ�������e�k�����U�������؈�Ŀ��ã����p���M�˿ڵ����࣬�����Ј��ķe�O���ϰlչ��Ҳ�������̘I�lչ������δ������ęC�����Y�������Pע�D�錍�HͶ�Y����

������Դ��CBRE����κ����

����wangdc