���������з�ָ��ϵ�y���֘����ָ����ȫ�����c������Ҫ��Ȧ���֘����U�ӱ����{�锵����2021�������ȣ�ȫ�����c������Ҫ��Ȧ���֘�ƽ������4.76Ԫ/ƽ����/�죬�h���q0.13%���IJ�ͬ��Ȧ���F�����������Ȍ��֘����h���ϝq����Ȧռ51.3%�����h���µ�����Ȧռ47.5%��1.3%����Ȧ���h�ȳ�ƽ��

�������ИI���^�h���������M�������Ⱥ��҇������\���^�m���ֻ֏͑B�ݣ�ǰ������GDPͬ�����L9.8%������ƽ�����L5.2%�����܇������顢Ѵ��_�����Լ�����ͬ�ڻ�������Ӱ푣�������Ҫ����ָ��ͬ�����������ž�����������������������ڿ������L�����Mƽ�����L��Ͷ�Y�����֏͡��ķ��I�\����r������ǰ�����ȷ��I����ֵͬ�����L9.5%������ƽ�����L4.9%�����m�l�]�������桱���á����I��I���a���I������ã�9�£�ȫ�����I���aָ��ͬ�����L5.2%������ƽ�����L5.3%�����I����������@��9�£����I�̄ջ��ָ����52.4%���ػؔU���^�g��

�������w�������M��������ɢ�c���l��Ѵ�顢�_�L������Ӱ푣����օ^�����U��������p���������������֏͞錑�֘��Ј���������֧�Σ������Ȍ��֘��Ј������^�m����ጷţ��I�����A�ڸ��ƣ����֘��Ј����wƽ���\�У����h���q0.13%��

�������֘����ָ���\�з���

����1. ���׃�ӣ�2021�����������c������Ҫ��Ȧ���֘����h���q0.13%

�D��2019�������-2021��������ȫ�����c������Ҫ��Ȧ���֘�ƽ����h��׃��

������Դ����ָ����CREIS

��������ȫ�����c������Ҫ��Ȧ���֘����U�ӱ����{�锵����2021�������ȣ�ȫ�����c������Ҫ��Ȧ���֘�ƽ������4.76Ԫ/ƽ����/�죬�h���q0.13%������������֘��Ј��M����һ݆�{���ڣ����ֳ��������������m���ӣ�������������㣬��������B�ݼӄ���2019�������������c������Ҫ��Ȧ���֘�ƽ������B�m�������ȭh���µ���������2020����¹ڷ������鱬�l���������Ї��؛_���֘��Ј���2020������Ȍ��֘����h�ȵ����_�����2020���������𣬌��֘��Ј���u�˷����鲻��Ӱ푣��Ј����S���֏ͣ����h�ȵ����B�m�ɂ�������խ������2021��һ���������w������2021��ǰ�����ȣ����c������Ҫ��Ȧ���֘�ƽ������^С���Ј���u�ؚwƽ���\�БB�ݡ�

����2. ��Ȧ���F��51.3%�Ęӱ���Ȧ���֘����h���ϝq���Ϻ���ӛܡ�����ǰ������Ȧ�q���^��

�D��2021�������Ȍ��֘����h�ȝq�����^�����Ȧ

������Դ����ָ����CREIS

����2021�������ȣ�51.3%����Ȧ���֘����h�ȳ��F�ϝq�������������������֖|�����I�^�������l����ǰ�������^�U�ݵȷe�O����������I�lչ�����Ӳ���һ��������Ȧ���֘�����ϝq��TMT�����ڡ����I���I��I���f�nj��֘��Ј������U�������tˎ�������ƌW�ИIҲ�lչѸ�٣��@�����I���ڔU��������k���l��������ͬ�r���P��Ȧ����ϝq�����w�������ڌ��֘����h���ϝq����Ȧ�У��Ϻ���ӛ���Ȧ�q�����1.09%������ǰ�����Ϻ������������17����Ȧ���h�ȝq����0.5%���������ϣ��V�ݭh�Ж|���Ͼ��½ֿڡ��ؑc�������23����Ȧ�q����0.5%�ԃȡ�

�����c��ͬ�r��47.5%����Ȧ���֘������̎���µ��A�Σ��ܡ��p�p������Ӱ푣���ǰ���ȔU���^�����K12�I�՞������ھ�������I�����^�࣬��ʹ��������Դ���ИI�^�����Ȧ���É������ӣ�����µ������⣬���d��Ȧ���֘������������ӣ���������ڳ��к���Ȧ�g�D�Ƶ����؎���������Ȧ���U���ͣ�����ϝq�����Ӵ��w�������ڌ��֘����h���µ�����Ȧ�У��ϲ��t�Ȟ����ą^��Ȧ�������1.30%���ɶ�������·��Ȧ���ؑc��ű���Ȧ���h�ȵ�������1.0%���ϣ�����܇���R���������ɘ��Lɳ�Ϻ�·��18����Ȧ���h�ȵ�����0.5%-1.0%֮�g���Ͼ��齭·���ɶ����ڳǡ��Ϻ�������·��17����Ȧ���h�ȵ�����0.5%�ԃȡ�

����3. ���څ�ݣ����֘������^�mጷţ��I�����A��������������������ϝq���ļ��ȹ����������У����ڿ��É���������

����2021�������ȣ����Ƚ����^�m�֏ͣ����֘��Ј������^�mጷţ������օ^�������顢Ѵ��Ӱ푣�����ጷŷž���ͬ�r�������Ŀ������Ӱ�δ�ܰ�Ӌ�������������У����ֳ��й����ž������ڃȿ��É����������⣬�C�����؎��ӌ��֘����ָ���O�y��ȫ��15�����c���Ќ��֘�ƽ�����h�����ϝq�����w�����������Ȍ��֘����ָ�����������𱣳�ƽ�����A�ڡ��AӋ�ļ��ȣ�����ӭ��С�߷匢�ӄ��Ŀ����Ȧ�g�ĸ������������É��������������m�֏ͯB��һϵ���������،���ʹ���֘������^�mጷţ������������ƽ����

����չ��δ�����������w���ֻ֏͵đB���������m���Y���{�������^�m�������M�����֘��Ј��Ļ������������֧�Ρ��S���̘I�خa���_�lͶ�Y��u�ž���δ�팑�֘��Ј������������ַ�����ͬ�r��I���ڌ��֘��\�I�|������I���á��Gɫ��̼ˮƽ��Ҫ����ߣ������\�I���ڌ��֘�����Ӱ푌������@����Ŀǰ���֘����ˮƽ��δ�֏�������ǰˮƽ�����л֏Ϳ��g���AӋ�ļ��Ȍ��֘����ָ����������ƽ�������������ϰ���ؚw�����ϝq�B�ݡ�

�������c���Ќ��֘��Ј����F

����1. ����څ�ݣ������^�mጷŵ����ֳ����ٶȷž���TMT���P��I������������

��������������e��һ�����м����֘��Ŀ��������eռ�ȳ���ɣ����������^��

�D��2021�����������c���м����֘ǿ�������e

������Դ����ָ����CREIS

����������ָ�O�y����������2021�������ȣ�һ�����м����֘��Ŀ��������e��17060�fƽ���ף�ռ���c���п�����54.3%�������^�ࣻ�����������м����֘��Ŀ��������e��14344�fƽ���ף�ռ���c���м����֘ǿ�����45.7%��ͬ�r�����Ȳ���ͬ���д�����^�ɶ�����h�����ݿ�����2000�fƽ�������ϣ��ؑc���Ͼ����Lɳ��1000-2000�fƽ����֮�g��������u���K�ݡ��ϲ���1000�fƽ�����ԃȡ�

���������{���c�����ʣ������Ȳ��ִ������м����֘����{���½�����������������������ጷŷž�

�D��2020���ļ���-2021�������ȴ������м����֘����{����������

������Դ����ָ����CREIS

����2021�������ȣ��������м����֘����{���Ϳ����ʳʬF�ֻ��B�ݡ����w�����������ȣ����������֘����{����24.2�f�����^���������L23.5%�������^�m����ጷš����������������{������7�fƽ�����ԃȣ��^�����Ⱦ������½������������������ϣ��M���������^�mጷţ����ٶȷž���

�����Ŀ����ʁ������ɂ�һ�����м����֘ǿ������^�ϼ��Ⱦ��������䣬���ЏV��������Ӱ푣��Ŀ�������t�������������ޣ������ʻ�����6.8%���������������ͣ������������^����ʢ�������ʻ�����16.2%���ɶ����Ͼ����ؑc�����֘ǿ����ʾ����������������ؑc�Ј��ܡ��p�p������Ӱ��^���ھ�������I�����^�࣬����������3.5���ٷ��c���_29.5%��

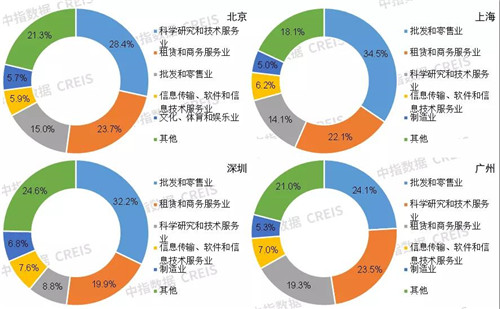

���������U�����������ȣ�TMT���P��I���������^�࣬�������U�Ј�����

����2021�������Ȳ������c�������U�ɽ����������֣�

������Դ����ָ����CREIS

����2021�������ȣ���ָ����CREIS���O�y�����U�ɽ�����22�P������TMT�ИI9�P��ռ�ȳ��ijɣ����������^�࣬���ژI�������ͷ��خa�I�����l�����ۘIռ�Ⱦ���һ�����ҡ�

�������w�����������ȣ��������L�U�������࣬���҇��������f���ַ����֏͑B�ݣ����I�֏ͷ�����ã����I�������I���ò����������e�O���ش�ʹ���֘��Ј������^�mጷţ�����TMT���P��I�������ȱO�y����P��e�^������U�ɽ��������c��ͬ�r�����ֳ��������顢Ѵ���Լ����p�p������Ӱ푣�����ጷŷž����C������Ӱ��£����ֳ��п��������������{���½����ļ��ȣ��ڽ����ı����£����֘����U�����^�mጷţ�����������ɢ�c���l������Ӱ푶����t�������Ŀ�����ļ��ȼ������У��AӋ���ֳ��м����֘nj����R���É�����

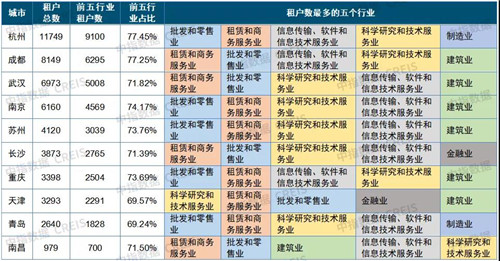

����2. ����Y�������l�����ۘI�����U���̄շ��I���ƌW�о��ͼ��g���I���Ɍ��֘�����ИI���w

�D��2021��������һ�����Ќ��֘���������Y��

������Դ����ָ����CREIS

��������������������������Ϻ��^��ӽ�������25000�����ϣ����ڡ��V���^��ӽ�������14000���ԃȡ�������ИIռ�ȁ��������l�����ۘI�����U���̄շ��I���ƌW�о��ͼ��g���I�nj��֘�����������������ИI�����������g���������в�ͬ��

����2021�������ȶ����������Ќ��֘���������Y������

������Դ����ָ����CREIS

����������������������ݳ��^11000�����Ը�������ˮƽ����ʮ���������������Д�����࣬�ɶ�����h���Ͼ��t��6100-8200��֮�g���K�ݡ��Lɳ���ؑc��������u��2600-4200��֮�g���ϲ�����������٣�����1000����

�����Č��֘���������ИI��������������ǰ����ИIռ��֮�;���69%-78%֮�g��������������������ИIռ�Ⱦ���20%�����к��ݡ��Ͼ����K�ݡ��ؑc�����u���l�����ۘI���������࣬�ɶ�����h���Lɳ���ϲ����U���̄շ��I�������ռ����࣬�����龩��ʯ���¼��g�a�I�����ij��У�����������ռ����ߵ��ИI�t�ǿƌW�о��ͼ��g���I��Ҳ��ʮ����������������ԓ�ИI���ռ��Ψһ���^20%�ij��С�

����3. ���ڽ��ף�һ�����Ќ��֘��Y�a������A��ǰ������䛵ö�P��50�|���~����

����2021��ǰ������15�����c���д��ڽ��װ������ɽ����r>50�|Ԫ��

������Դ����ָ����CREIS

����2021��ǰ�����ȣ����֘����ָ�����c�O�y��15�����й��O�y�����ڽ���103�ڡ��ij��еȼ�������һ�����й��O�y��73�ڣ�ռ��70.9%�������Ϻ������������ڡ��V�ݽ����ڔ��քe��30�ڡ�24�ڡ�11�ڡ�8�ڣ��Ϻ����������f�ǽ��������S�ij��У����������У������������S�ij������K�ݡ����ݡ��Ͼ����քe�O�y��9�ڡ�6�ڡ�6�ڡ��Ľ����~������2021��ǰ���������c���бO�y����P���~�^��Ĵ��ڽ��װ��������Ї�ƽ��330�|��ُ�P�¼��F6������ʿ�Ŀ���ֹə࣬�����ع�197�|����λ�ڱ����������������ĵȡ�

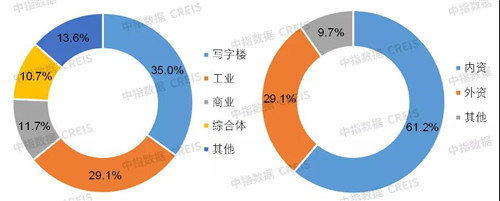

�D��2021��ǰ������15�����c���д��ڽ��P��������I��͡��I����ͷ֣�

������Դ����ָ����CREIS

��������I��́������O�y����103�ڽ����У����֘�ռ��35%�����f��Ͷ�Y������A����I��ͣ����������}�����������ġ����I�S���ȹ��I��I����Ҳ�^����S�����I����ͷ֣����Y�I��ռ����࣬��61.2%��Ͷ�Y����^����S��

�������w������2021��ǰ�����ȣ����֘Ǵ��ڽ��ױ��F�^����S���e��һ���Ј��Č��֘���I�rֵ��Ȼ�ܵ�Ͷ�Y�ߵ��J�ɣ�ͬ�r�����Y���ڇ��ȴ��ڽ����Pע��Ҳ�ڲ�����ߡ��S�����֘��_�l�\�I��I�ӿ��p�Y�a�\�I�����D�ͣ����֘Ǵ��ڽ����Ј��������ֻ��S��

������Դ����ָ�о�Ժ

����wangdc