����2020���ϰ��꣬��h���|���֘��Ј�䛵�λ�ڹ�����ijǵ��������֘ǽ���ʹ�ã�ʹ���������^500�fƽ���ס�

���������棬�������U��ӿ��ُ��K�����ڸ߹�������������p��Ӱ푣����w�Ј��ɘO�ֻ�څ���՝u�����������֘DZ��F�^��ƽ�����h���ؽ������Ƭ�^�����U������ݷ������L����Ӳ�����\�IƷ�|�^�͵��Ҽ����֘ǿ��L�U�����^������������ڶ���������ʧ��

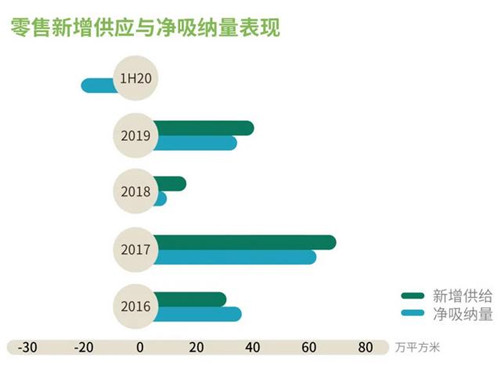

�������������ڵ�һ���ȱP����ʹ�ò��ַe���������t���ڶ����ȼ���ጷš��Խ����ИI����������M���գ�29%����TMT��28%�������خa�����I��13%���DZ����ȱ��F���S�����������ИI�����о��Ͻ����U������ռ�Ƚ����ɡ��^ȥ����y���ڏ��ݔU��֮��TMT�ɞ�����ϰ��������U�����Ҫ���������⣬䛵Î��ڃ��Y����������Č��I������ИI�ϰ����ڝh���O����֧�C���İ��������خa�����ИI�t���mȥ���������w��څ�ݡ��ǂ��y���ڼ��������k�������\�I���I���ϰ��꼯���������@��������ĩ��ȫ�п�����ˮƽ�^ȥ����ϝq1.7���ٷ��c��䛵�39.5%��

����������������@�ķֻ��������֘ǵ���������Ʉӣ����Ҽ����֘ǽ����^�����@���օ^�� �h���ؽ��̄Յ^�����Ƭ�^�����֘��ڱ�����������S�������F�����g�ԡ�ȫ�Ќ��֘����ͬ�ӱ������ȭh���½�2.5%��䛵�ÿ��ÿƽ����91.0Ԫ��

������չ��δ�������£����ڏ��ͮa��Ч�����������AӋ�н�30�fƽ������������������ĩ����ʹ�á�����λ�ڹ�����ijǵć������Č��������������С��S���a�I�������ߵ���m���_�����W�ИI�о��Ͻ������Mһ���U������

�����ϰ��꣬��h���|������I�Ј�δ䛵�����������ȫ�д����S����644�fƽ���ס����������Ȼ�ڱ����ȱ��F���ۡ���ӛ���r��Ҽ�K�������ɫ�Ⱥ���֪�����Ʒ�Ƽ����ڝh�U�������⣬�������yƷ�Ə��ݓ������־��µ�䁣��ڶ�����Ȧ䛵��µ��_�I�������

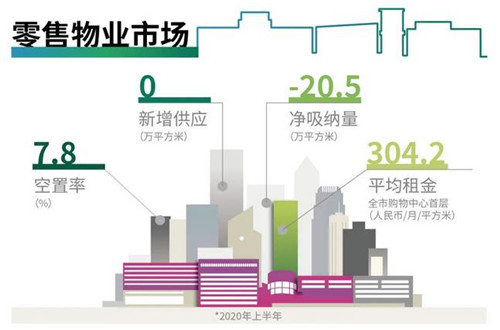

����ȫ�к��ą^���μ���Ȧُ�������\�I�^�����ã�����ͨ�^���L���I�r�g�������н���������ҹ�g��������߹����I�������ڷǺ��ą^ُ�����ļ��г��FƷ���{�����]�꣬ȫ�Ѓ��|ُ�����Ŀ������^ȥ����ϝq3.2���ٷ��c��䛵�7.8%��������ȫ��ُ�����������h���µ�1%��䛵�ÿ��ÿƽ����304.2Ԫ��

����չ��δ�������£���ʩ���M�ȵ�Ӱ푣������Ŀ�����t�������_�I���S�������ܵ���Ч�Ŀ��ƣ����M�����ĵõ����m��������ۘI�B���֏�������ǰͬ��ˮƽ��ӰԺ���w�I�B������m�_�Tӭ�͡�

�������S������������ã���h����ُ�����ļ���؛Ҳ���֏������I�I�����w�̘I�ľ��¿������я��K������ǰ���߳ɵ�ˮƽ��ҹ�g�����İlչ�����Mȯ�ij��m�l�������Ј���Ȼ������S����ĩ����·��Ȧ���Ŀ�������У���h������I�Ј�����ӭ���µĻ����͙C������

����2020���ϰ��꣬��h�}�������Ј�䛵ó��^17�fƽ��������������ȫ�д������^300�fƽ���ס���������ǰ��ȡ�������C���Ĉ@�^���ڏ�֮������m�_����

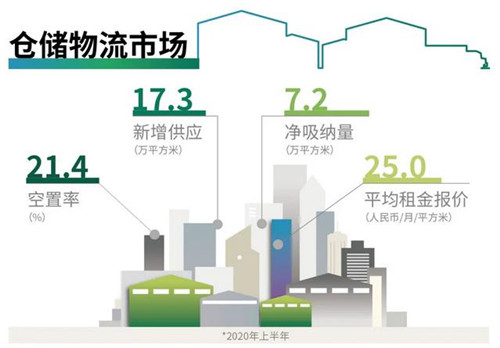

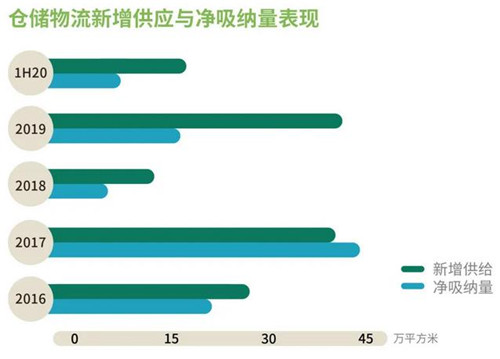

�����Ј������棬��̡��������������c�������I������朵ȣ����������U������ϰ�����Ҫ�����Դ���������U������2019��e���������������t���������_ʼ�ļs�����⣬�cȥ��ͬ����ȣ��µČ���Ҫ���l�����@�p�١����ۘI������U��e���@�p�٣��Ј����~�Mһ�����͡����d�Fُ��̣��������鱾������Ҫ����͑���������w��e����ȥ��ͬ�ڿsС���Ҍ�����^�����С�����֧��������^�D�y�A�Σ��^�������g���֘I����ʩ�p��������֮���_�l�����µļ��Ȳ�ȡ�o���~���b���ڵ��`��̎������Ի�����ķ�ʽ����������������ͮa�����w���ԣ�����ĩ��ȫ�Ђ}�������Ј��������^ȥ����ϝq2.2���ٷ��c��21.4%��ƽ����Ч���h���½�3.5%, �����r��ÿ��ÿƽ����25.0Ԫ��

����չ��δ�������£�CBRE�AӋ�����ڏ��ͮa������M��ȫ�Ђ}�������Ј�������������ԭӋ�������r�g�����������������ֳ�ԣ�� �°���s54�fƽ�������Ŀ���У��AӋ���ڃȿ����ʌ������߸ߣ���������^�m�Љ���

��������h�ߘ˂}���U�Ј��Mһ���ɘO�ֻ����������@�Ė|�����^��Ȼ�����U��Ͷ�Y�����x�ğ��T��K����ʹ�ڸ߹�����������p�؉����£��ϰ�����Ȼ䛵��Y�a��������ɡ���Ͷ�Y������h�Ј��Գ��Pע�B�ȣ��˵ļ��������������Լ����F�����ĸߘ˜ʳ��������@����

������Դ������κ����

����wangdc