����ǰ�Εr�g����s�ưl��ŭ���Լ���I��˾����ɶɶ���У����M��һ�������W�т��O�ȑ��ɴ������Dz��Ǹ��Լ�סͬһ��С�^��

�������ǂ�ס�ĸߙnС�^��I������ˣ���ͨ�������ܹ�˾ˮƽ�����֪�����^���ڬF���б��I�����o���²۵���I��˾���s���Y���Ј����~��ˮ�����ȿֺ�طֲ����С�

����2019�꣬��I��I����ӭ��������ȫ�깲��11����I��I�ɹ�IPO�����vʷ�¸ߣ���I�����ƽ���q���_��56%����������ИI���v������ע���ǂ��S���꣬����ֲ���I���еğᳱ�������m��

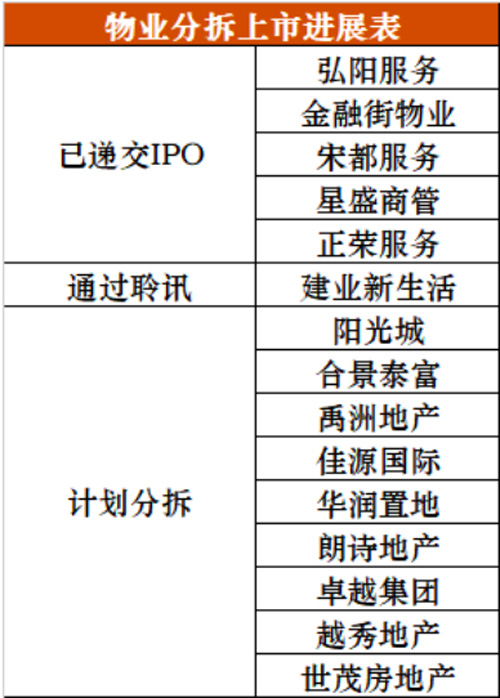

�����D/��I�ֲ������Mչ��

��������2020��5�µף����s���ա���ꖷ��ա����ڽ���I���ζ����ա���ʢ�̹ܵ�5����I�ѽ��f��IPO��ꖹ�ǡ��Ͼ�̩�����A���õء���ï���خa����ƹɷݡ�Խ��خa�ȶ����I���^����Ӌ���ֲ���ܘI�����С�

������ij�о��C���AӋ��2020�����ٕ���10����ܹ�˾���С�

����������֮�£�����ИI�����vǰ��δ�еı��������죬�^����IҪô�ھo��ܹĻI�����У�Ҫô�ڰl�����~�ղ�ُ��Ϣ�����ֹ�˾�����ݘI��ŭ���ľ��أ����ˮƽ�͘˜�ؽ�������ƶ���

�������ڃ������M���е�����ИI�����^�˴������ϴ�Y������ʲô�ӵ��ˑB�����Y���Ј������_����

����������б�����Y��ħ��

��������׃���ı������ИI�c�Ј��h���ġ���׃����

��������������r���ķ��خa�Ј���ԭ�����ܴ�Ҋ��ͬ�u�߰����ܷ��ճɞ����c���ֵ��Ј����������������������Ԍ��档�������Ӱ푄t�����ؘ��������I��Ʒ�ƃrֵ��

������ͨ�Cȯ����һ���о������ָ������I�ИI���ɞ�һ���f�|�����{���Ј��������O2022����I�ИI��������e��245.2�|ƽ���ף�����סլռ74%���k��ռ6.5%���̘Iռ10.5%������ռ9%��������I�M���{���g��С����ʹ2017-2022����I�M���q�r����ô��2022����I�ИI�Ŀ�ҎģҲ�����_���f�|���e����

�����f�v���Թ������F�τ�ʼ���S���_���V���c�������^�@�����飬��ҳ���J�R��ԓ�ИI����Ҫ�rֵ�������귿��������ܹ�˾�������еđB�ȱ���ǰ���ӷe�O�����и��I������_�����y���Ա���ֻ������ИI�Űl���µ����C����

����ֵ��һ����ǣ���ܹ�˾������в����Ƿ���ğo��֮�x���@�N����������һ���������o�ס����Y��ħ����

����������A���Ј����f��H���Ј����gӭ��I��˾���У��o���˱ȷ�����ߵĹ�ֵ�����磬�̹��@��PE���Ѓrӯ�����ʣ���4.90�����̹��@���յ�PE��54.28�����³ǿعɵ�PE��5.61�����³ǐ����յ�PE��58.08����

�������ஔ�����й�˾�ѵ�ֵ���Y�a�ֲ����������ܷ��շŵ�H���Ј��ϫ@�ø߹�ֵ�����������й�˾���w����ֵ�������������Y���Ј��������ʿ��ʾ�������ϰ傃�����X�Ǻε����J���@һ��һ�M֮�gؔ��������ӣ��ֲ������@�ӵĺ����l���ܽ^�����^��ԓ��ʿҲ���ѣ�Ŀǰ��������ИI�Ĺ�ֵ�^�ߡ�

����ij�о�Ժ�Ĕ���Ҳ�@ʾ������2020��5��13�գ�A�ɼӸ۹ɵ�������ܹ�˾����ֵ��Ӌ�s3335�|Ԫ(����ţ���ͬ)�����^2019������L��41.0%��

�������и۹���I��K�Ŀ���ֵ��2019�����736.59�|Ԫ���L��2020��5��7�յ�3080.21�|Ԫ��һ������L��3������I��Kƽ����ӯ���_33.37���h���ڸ۹��������ӯ��9.68��

�����@��ζ�����������I��K�ֲ��õ�H�������Ǽ��dz���������顣

�����������ղ�ُ�Ͱ�������

�����@��ͻȻ�����ķ���ֲ���I���г�����ʹ�����R̫Ч������I��˾���R���Ӽ��ҵ�Ҏģ�ͷ��ՏP�����е�ƴ����܇���еĿ��^��ϲ���е���Ȼ���ӡ��@Щ������������ܹ�˾���Y���f��Ͳ�ﲻ���ϡ���ײ��ƴ�ӳ�һ���Į��������ࡱ��

������ĸ��˾����������ܹ�˾�����������ӕ����^�ܶࡣ�Y���Ј������Pע���c����ĸ��˾���ṩ���YԴ���g�ϣ������@�����YԴ�����ҿɳ��m��

�������c���yӋ�����Ϣ��֪���к���I���̹��@���ա��G�Ƿ��յȶ��ԃ��؞�����Ҳ���@���Y���Ј��J�ɡ����磬�̹��@���ա�����������ա��³ǐ�����2019��I�������քe���_107.44%��78.89%��78.73%�����������棬�̹��@���պ�����������I�ܣ����טI���á�����������ա��W�@���������������^100%��

�������^�c�J�飬һ���棬�����خa���F�����������ץס�P���_�l����I�Ŀ��ʹ�ê������������y�Բ��㣻��һ���棬�^�еخa���F��Ʒ��Ч�����@���I���Ј���չ���ղ�ُ����ռ������r�����˺͡�

�������^���Ľ���Խ�l���S���ղ�ُ�����Ժ�������ɿ����������з�������I��I��Ҳ���R��ͣ����_���U��֮·��

�������c��ע�������I��I����ļ�����Y����;�����������ղ�ُ������Ͷ�Y���Y���������������2019�������е�8����I��I�У��M�����ղ�ُ������Ͷ�Y���Y��������_�s60%~70%���@�ݱ،�����������I�ИI�ļ��жȡ�

�����@һ�������I�ȵIJ�ُ�������@���١��r��������ُ�V����ҫ����I�������ڹ���e243�fƽ�ף���Ҫ�������ϵ�y��λ��I���³ǐ���ُһ�������k��������ܹ�˾���M�����k�I���@ȡ522�fƽ���ڹ���e���W�@������ُ�����꽨��I���@ȡ�ϼs��e241.3�fƽ�ס�

����ؔ���خa��ʿ���S�M��ʾ��������ܹ�˾�F����㣬������Ʒ�ƺ��탞�ݣ�ͨ�^�ղ�ُ�����U���ڹ���e�Լ���չ�ڹ���I�Ķ����ԡ���������Ҏģ����I��˾�I���I�յĻ�ʯ��ͨ�^����˾�ڹ���e�c�I�I�����׃��څ�݁����������������ȡ���

������ˣ�������в�������I��˾��ǧ���I���ĽK�c������Ҫͨ�^Ҏģ�U����ȡ�����Ј����~�����DZ��C�I���Լ���Ʊ�r������c��

����Ȼ���������ИI�^�ѽ��ε��f����I��������I�s�x���˰������ӣ����r�]�����Є������M�܌Ҍ���IPO�Ă�������������ʼ�K�Զ������]��ǧ�|��ֵ���������С���������Ҳ�ڶ������_���ϱ�ʾ�����r�������]�������ǻ۷��շֲ����С�

�������S�M�J�飬����ܹ�˾��λ�ͰlչĿ�˲�ͬ����Щ�����Ǟ��ˏ����������Y������������һЩ��ȱ�X�ă��|��I��˾���f��������У������R�I������ֵ��ؔ����¶�ȶӰ푣�������Щ��I�����e�O��

�����I���ձ��J�飬���к���I��˾���\����׃�ø�������Ҏ����������A���Y���Ј����J�ɣ��Ķ�����،����Y�������Mһ���������Y�ɱ������P�I���ڡ�

�����Y������µ��ИI���]

����������ИI�ļ��ж��c���خa�ИI���ж���ȣ�߀�����^������Ͽ��g�����S���_��ʾ��������YԴ�������Y���ӵĵخa��˾���ԣ��^�����������I�I�����Y���ܳ��m��Ч���ƹ�˾Ҏģ�ĔU����

�����Q��֮���ղ�ֻُ�����o�����ã������܉�ɞ�����������ܹ�˾�����߂�һ����Ҏģ���A�����ژI�Ռ����γɅfͬЧ��������ζ���������F�ЙC���L����

�������ԣ�һ��ͨ�^��ُ�����ڹ���e��һ������a�I朗l�������I�����L�c���ɞ��˶�����ܹ�˾�ı�Ȼ�x��

�������磬�G�Ƿ��պͱ̹��@���յĶ��Ӌ�����{���˿Ƽ����W˼�S���˹����ܺ����W����lչ�еăɴ���l�~���G�Ƿ����_�l�ġ��Ҹ��G�ǡ�APP�������r���M���������c���B�������}��͘I���Ñ����ˣ����^�͵ī@�ͳɱ����@����^�����@һӯ�����L�c��

�������^����Ԫ���I���ձ�߀��̽���lչ�У�Ŀǰ�ʬF��ӯ����ɫ߀�д��������c�I���Pϵ�����е���^��ֵ���գ��ڱ�����I��������̹��@���ա��r�������е�2019��I��ռ�ȷքe��19.35%��9.5%��9%��7.32%��

�������ˣ����S�M���h��������I��˾��Ҫ�{�S�I�������100�ס��ăɷN������һ�Ƕ����c�B�ӘI���ķ��������������˄���^������wϵ�ĽM�����������⣬Ҫ�����Ї���I�ǻ۷��գ��Pע��̽�����ٰlչ�����¿Ƽ�����ģʽ��������Ҫ���C���D�͞鄓���˂�����������յĸ߿Ƽ��C������I����

����������Ҫ��һ�c�ǣ���I�����ИI�Ǵ����c��������ľ��Ј�����ָԺ�����@ʾ���AӋ��2025����Ʒסլ�N����e��Ӌ238�|ƽ���ף����հُ���Iסլ��I�MӋ�㣬���w�Ј�Ҏģ9054.48�|Ԫ����2025���Ї���^��ֵ�����Ј������AӋ�_1.80�f�|Ԫ��

�������@������{���Ј��У���I�������ԽY�϶�Ԫ�I�B����v�ù��£���������ИI���ԣ��ڲ�����韵�2019���2020��ͬ�Ӳ���һ��ƽ������ݡ�

������ Դ���P�˾W

�� ��liuy