�����S���Ї����خa�ИI���w�ٰlչ�M��ƽ���r�ڣ��c֮���P�Ľ��ڮaƷҲ�ڲ����ݻ�����ǰ���������خa���ڮaƷ�������Ѳ��ټ��������Y��Ŀ�ģ�����ͨ�^�����ֶδ��M�Ј����c�ߵ��������������F������̭��Ŀ�ġ�

����2020��ע���Ƿ��خa�ИI�y����һ�ꡣ���ȴ�С�̈������֘Ǽ������⣬�̘I�خa���D�y�����Lǰ�С�����^�y�P�������N�ۡ�ֱ����؛��ҹ�н����ȶ��ӻ���չ��������ӿ�F�����w�̘I�`�ų�ǰ��δ�е����������̘I�خa�Ľ��ڻ�����Ҳ�c֮һͬ��lչ��

�������^ȥ��һ��������˂������J�R���̘I�خaˮƽ�ą���R���\�I������������Ҫ���_ʼ�@�F���c��ͬ�r����ҕ����������ˮƽ�ę�����Y�a�Cȯ���aƷҲ�ڱ�Ͷ�Y����u�J�ɡ�4���Ƴ��Ĺ�ļREITsԇ�cҲ�����˽����I�����څ�ݡ�

�����mȻ��ļREITs��δ�Ƽ����̘I�خa�����^�@һ���ڄ��£��҂����ԸQҊδ���̘I�خa�������Y�a�Cȯ���I����Mһ����̽����һ�l���x�͵ĵ�·��

����ǰ�����̘I�Y�a�Cȯ����700�| �����k���Ƶ�ռ�˳�

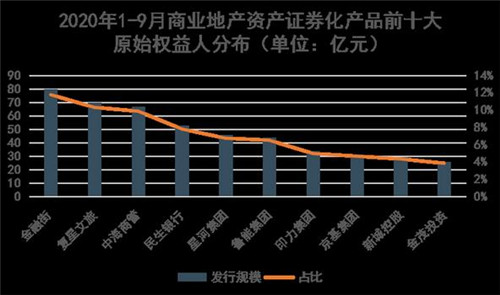

�������Ј��о��C�������@ʾ��2020��1-9�����f���خa�ИI����l���Y�a�Cȯ���aƷ131�Σ��l�п����~1591.4�|Ԫ�����У����^�cָ������ȫ�yӋ�����̘I�خa�Y�a�Cȯ���ĮaƷ���l��33�Σ���Ӌ�l��Ҏģ680.53�|Ԫ����Ҫ���Y�a��������I���Ƶꡢ�k����I�ȡ�

������ԭʼ�����ˁ�����2020��1-9�°l��Ҏģλ�ӵ�һ���ǽ��ڽְl�еġ����ڽ������Y�a֧���Ӌ�������l��Ҏģ80�|Ԫ��ռ��Ҏģ��11.76%���l������2.8%������ƽ������ˮƽ��

����λ�ӵڶ����Ǐ������ðl�еġ��°ͨ-��������-���������m��˹�Y�a֧���Ӌ�������l��Ҏģ70.01�|Ԫ��ռ��Ҏģ��10.29%�����ȼ�Ʊ������5%��ǰ���ԭʼ�����˰l��Ҏģ��Ӌ315.79�|Ԫ��ռ��Ҏģ��46.4%��ǰʮ��ԭʼ�����˰l��Ҏģ��Ӌ480.68�|Ԫ��ռ��Ҏģ��70.63%��

������Դ���^�cָ���yӋ

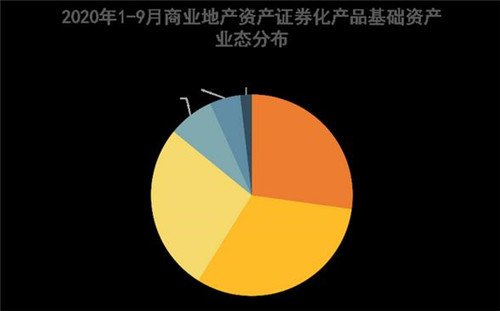

�����Ļ��A�Y�ae������1-9���̘I�خa�Y�a�Cȯ���aƷ���A�Y�a��Ҫ����������I���k����I���Ƶ���I�Լ��C���w�ȡ�ռ������������I���l��11�ήaƷ����Ӌ�l��Ҏģ215.64�|Ԫ��ռ���l��Ҏģ��31.69%���k����Iռ�ȵڶ�����Ӌռ���l��Ҏģ��27.21%�����l��6�ήaƷ���l��Ҏģ185.17�|Ԫ��ռ�ȵ������ǾƵ���I�����l��8�ήaƷ����Ӌ�l��Ҏģ183.73�|Ԫ��ռ���l��Ҏģ��27%��

�������w���ԣ��Y���Ј������Y�a��ƫ�����@�����ۡ��k���;Ƶ꣬��Ӌռ���l��Ҏģ��85.9%��

������Դ���^�cָ���yӋ

�����İl�����ʁ�������ȥ����δ�������ʵĮaƷ������aƷ��������ʣ����ȼ�����2.65%-6.39%֮�g��ƽ�����ʞ�4.6%�����У��Ϻ���ï�ă���A1��Ʊ��������ͣ��H��2.65%���������ØI�ă��ȼ�Ʊ���������ˮƽ���_����6.39%��

�����������I�̘I�خa��I���l�е��Y�a�Cȯ���aƷ�����Կ�����aƷҎģ��ƫ���Ҿ����k����������I�����У����ڽ֡�ӡ�����F�İl��Ҏģ�քe��80�|Ԫ��33.7�|Ԫ������l�����ʃH��2.8%��3.8%���aƷ������18�ꡣ���YҎģ���Y��ɱ��͡��Y�������L���@������I���Y���f�o��������x��Ҳ�Ă��淴ӳ���Ј������ġ�

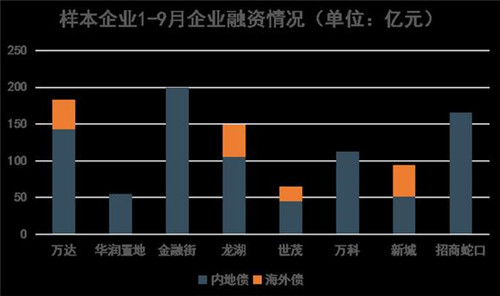

�����ĸ��V�Ľ��ڄ�����������8���̘I�خa���^��I��ӱ����yӋ������˾��������Ʊ�����Y�a֧���Cȯ������������Y��ʽ�����l�F1-9���Ѓɂ����Y�߷��ڡ�

����һ���ȣ�������_���£��N�ۻؿ��y�ȴ�ͬ�r�����������Ӱ푣�������Y���^�y�P�ɞ��ձ�ķ�ʽ��8���ӱ���I3��4�µ����YҎģ��362.5�|Ԫ�����Y����ƽ����3%���ң����ڃ��|�Y�𣬌��������^��������С�Ď�����

������Դ��Wind���^�cָ������

������һ��С�߷�t����7��8�£��������YҎģ��264.52�|Ԫ�����Y����ƽ����4%���ң��^���wƽ��ˮƽ�ߡ����������������@�ܿأ�����Ҳ����ץס�C���M�����Y���ԃ�߀�����Լ������ߺ�lչ����ش�ǰ�ēpʧ��

��������ه���w���� ���ș����REITs�c���H��܉

�����҇��REITs�lչ�r�g�^�̣��Ј������ɡ�Ͷ�Y�˾������죬�@Ҳ�Ј��ϵĮaƷ�|������R�����^�ڇ������еę�����Y�a�Cȯ���aƷ���҇���Ͷ�Y���L���ԁ�����ƫ�����aƷ���Ա����Լ������档

�����S�������Ј��c���H��u��܉�Լ����^��I����������������������̈́�����Y�a�Cȯ���aƷ�_ʼӿ�F�����@Щ������Ӳ�Ĵ�����I���ű����£�Ͷ�Y�˂�Ҳ�_ʼ�Lԇ�����d�I���~�M��

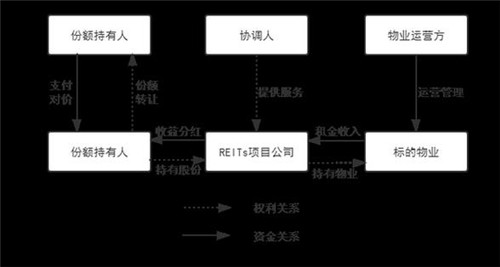

����6��30�հl�еġ��f������-���_�Y�a-�����}��1���Y�a֧���Ӌ����������ӽ���������Ј�REITs�ĮaƷ֮һ�@��Y���J�ɣ����nj���·�����˟o�����š�����ȫ����Դ�ڵ��Y�a���\�I���F�����Լ��Y�a��ֵ�ļ�����r����

�������w���f��������Y�a�Cȯ���aƷ��������Ͷ�Y�˺��Ј������Y�a���|���Լ���I���\�I�����������J�ɡ����f���������REITs�aƷ������ԓ�aƷͶ�Y�˵�ӯ̝��ȫȡ�Q�ڮaƷ�ӵ������@�Ƿ�ӯ�����Y�a�rֵ�Ƿ���������ȫ�����Ј�����ʽ�M���\�I����������ه�����w���ף���ȫÓ�x���w���á�

�����ڇ�����������������ڙC���Ćμ������D����ࡢ�ə���Y�ϵĬF�ڣ��̘I�خa�Y�a�Cȯ��Ҳ���M�Ђ�����������͵��D׃�����ȶ��ߣ������ͮaƷ�����ʸ��ߣ��������L�UҲ��������ӯ̝��ؓ�ı����£�Ͷ�Y�˕�����֔�����Y�a������Ҳ������ע���Լ��Ĺ���ˮƽ���@�������Ј������lչ���f��һ���dz����õ���Ϣ��

�������H������ģʽ��������׃�����Y�����Ї�Ҳ�����c�������ģʽ��܉��7��1�գ������׆�ס�����U��I�əཻ����ԇ�c�Ŀ�����������������I��������˾�ə��D���ڱ��������Y�a����������M�С�

����������ס�����U��I�əཻ�ף����Q�����а�REITs�����DZ������������y��ָ���£����Շ��H����REITsģʽ�Ƴ��Ľ��ڄ����Ŀ��ԓ�Ŀ���ƶ�Ҏ����������ԡ����ܘ��ȶ������挍�F�˄��º�ͻ�ƣ��Թ�˾��ʽ�O�����Y�����Σ��ɳ��Y�˳��Y�����������ə࣬�o���u����

��Դ����Ϣ��¶���ϣ��^�cָ������

����������ͨ���Y�a�Cȯ���aƷ�����а�REITs���ÆΌӽ��ܘ����Ŀ��˾����REITs���w����˾�ə�����REITs���~���ƽ��ס��ΌӽY���ڃ������Y����ȥͨ�������ͳɱ�������߃��ݣ�ͬ�r��˾��Ҳ����׃�ø�����������������Ч���x�L�U��

�����L�U�c���� �����REITs��ƽ��֮��

��������������m�ߣ����L�UҲ����С�U��

�������҇�������Y�a�Cȯ����u����Ó�x�����w����֮�H������ԓ���]���@Щ���}�������A�Y�a�����Y������Ϣ��¶�������O�صȶ���Ҫ�����˽���w��r�����������������Д࣬���CͶ�Y�˵����档

���������Ј�����I���Ҳֵ���҂����b���M�л��A�Y�a���{���˽�Ͷ�Y�˵ĵij��б������Ŀ�\����ʽ���Y��O�ܷ�ʽ��������A�����������Iչ�����������M���Ї��ȵغ���ُ��5̎�̘I�خa�Ŀ��λ��һ�����к��ą^λ���Y�ae�����ۼ������֘ǣ������|������ij����Ŀ��

�����Iչ����ُ��I֮���yһƷ���������´�����I�������Y�a�|�أ��l���Y�a���������Ŀ�������Լ����Y�a���m����ă���������������I����ԴԴ��������������@Ҳ�LJ��Ⱥܶ����f�̈���Ƿȱ�ġ�

�������⣬���ڹ��̵đ��Ì��Y�a�Cȯ���aƷ�lչҲ����Ҫ�����ڹ��̵�ʹ�÷�ʽ��N���ӣ������ɖ|���Y�a�����桢������ࡢ�ɰl�f�ӹ�Ʊ�ȣ��mȻ��һ�N���Y�a�IJ����M�з����������һ���̶���Ҳ�������������ģ����õî�߀�ܔU���Y�aҎģ��

������Խ�㷿�О�����2012��V�݇��H�������ģ�IFC���Aע��Խ�㷿�У���REITs�A���F����^�٣����ֱ����ُ�o�ɕ�������Ϣ��Խ�㷿��ͨ�^�l��24�|����ŵ��f�ӹ�Ʊ������ُ���r���p�p�����Y�aע��r��Ӱ푣�Ҳ�ɹ��U�����Y�aҎģ����ͨ�^������\�I������������IFC�ij����ʣ����F��REITs�����lչ��

�����O���c���� ���ȹ�ļREITsδ������

����8��3�գ����Ұlչ�ĸ�ί�k���d�l�����P�����û��A�Oʩ�I�ӮaͶ�Y���л���REITs��ԇ�c�Ŀ�������֪ͨ�����Mһ�����l�ˇ�����I��REITs�ğ��顣

����Ŀǰ���Ͻ�����ԇ�c�Ŀ��̓����Ŀ���ѽ���50���Σ����P����Ҏ�t�ѻ����ƶ��ꮅ���AӋREITs���Pϵ�y�ļ��g�_�l������10�ʂ�;w�����Ͻ�����B��REITs����������Ҏ�t������һ���Ȫ����ڹ�Ҳ�����ڂ��Ĵ�aƷ�����I��Ҏ�t��ܡ�

������ļREITsԇ�c�۽��ڻ��A�Oʩ���lչǰ���dz��V韡��҇����A�Oʩ�Ĵ���Ҏģ��100�f�|Ԫ��ÿ����������Ͷ�YҎģ���^15�f�|���ܶ��Ŀ�������ʺͬF�������ܿ��^���dz��m����REITs���Y�a��

�����mȻ��ҵķe�O�Կ�ǰ�ߝq������ļREITs���҇�̎����B�����R������߀�кܶࡣ��������������REITs�L�е�ԭ����Ҫ���������P�������ߵă��ݼ����Ƶķ��ɷ�Ҏ�����ձ����������е�֧�֣��ּt���������F���^�ߵĻ؈��ʡ�

����Ŀǰ�����P��REITs�ķ����ļ�߀�H�H�ǂ���ܣ��漰��������Ķ��ա����ɵ�߀δ����Ϣ��������Ͷ�Y�������Є�߀�����ܺõ����á�

������һ�������t�DZO���������Ї����ЏV���REITs�Ј������������Ј��O������߀����Ƿȱ���粻�ܽ���һ�����ƵıO���wϵ����������@�Ӱlչ�����[����REITs�Ŀ���y���⡣ͬ�r�O���wϵ߀��Ҫ��REITs��I���Y�����ӡ����������ȷ������Ќ��ıO�����ã��@�Ӳ�������REITs�Ј��L�h�lչ��

����Ŀǰ�҇�����ԇ�c�Ŀ�ѽ��_ʼ�˜ʂ乤��������ʾ���Ŀ������Y�a�Č������Զ��������v�Y�a�����ֻ�������ڴ�ǰ���L�rҲ��¶�������¼�����REITs��I���������v�c���Ⱥܶ��������T���������������Ї�REITs�İlչ�ṩ��Ҋ�����v�J�����_ʼ�ĮaƷ���Ҫ֔�����_���Ї�REITs����һ���õ��_ʼ�����ڵİlչ���ܴ�����á�

�������ڃ��@Щ���|�Y�a�ض�����������Ͷ�Y�˵��Pע���AӋ���������^�ߵ������ԣ�����Ŀ����r���ס�Ȼ��REITs������һ���L�ڷ����ĮaƷ���Ј�������˺�ؚw����ˮƽ�������ʲ����ܝM��������͵�Ͷ�Y�ߣ���˱ض�����ʧһ�����^�鼤�M��Ͷ�Y�ˡ�

���������L�ځ������Ј���Ҫ�Ƴ�һ���������u���˜ʁ������Y�a�����|����������|�Y�aͨ�^Ư���İ��b�M���Ј�������߃��|�Y�a���к���I���������ό����Y�a�Hֵ������Ӱ�Ͷ�Y�ߌ�REITs�Ј������ġ�

����ͬ�r�����ȹ������T��Ͷ�Y��횱��������ֿ��ܲ��˸�������T���܌�REITs�aƷ��ʧ�dȤ���mȻREITs�����ʷ����������Ј����ӵ���r��Ҳ�������⣬�y�����ͨ����Ľ��ܶȽ��ͣ���˹������Ҳ��δ����Ҫ�Pע�Ć��}��

�������⣬�ܗUˮƽ���Y����;����Ҳ�����Ї�REITs�İlչ��һ����Ӱ푡��ć��H�����Ј��ĸܗU��r��������ۡ��¼��¸ܗU��ˮƽ��45%���������Ĵ������t���ܗU�ʛ]���κ����ơ���Ŀǰ�҇��ȵصĸܗUҪ����20%���@REITs��I�Ă������Y��������ۿۣ�ͬ�r�����;�ć�������Ҳ������������I�IJ�ُ�������o����Ч�U����IҎģ������I�Ļ؈������ͷe�O��Ҳ���a������Ӱ푡�

�����Ї���һ�����ھ������Ј����M�����^�������S��REITs��u�_�ţ����ɡ��Ј���Ͷ�Y��Խ��Խ���죬�Ї�REITs���`�ų�ǰ��δ�е������������������c���خa�������lչ���ɞ�����Ј�����Ҫ֧����

������Դ���^�cָ��

����wangdc