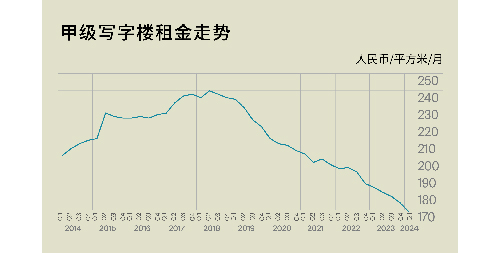

������ʼ�����ˠ��Z��Դ���������ĵ�һ�ڣ�������I���e�O��ȡ�˸��N��ʽ����������������������ٛ���b���Լ����L�����ڵȡ��ڱ����ȵijɽ������У�һЩ�Ŀ�����ṩ���L�_12���µ������ڡ����ڃr���{������u�ɞ錑�֘����̵���Ҫ���ԣ�ȫ�����w�Ј���ƽ������^�m�µ��������֘ǵ�ƽ�����������ÿ��ÿƽ����169.1Ԫ���h���½���3.0%��

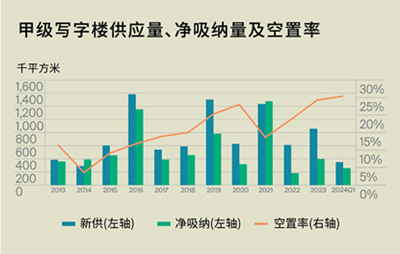

�����ȣ�ȫ�����������������������λ���_34.8�fƽ���ס����������քe���A�����ڴ�B������ƴ�B�����ų��_��B�����}���ġ��мZ��̫������B������K�Y�㆖�}�����ֳɽ�ӛ��ڱ����Ȳű���¶���ɽ���¶�Ĝ����Լ�������Ѹ�����L�����������Ƅӱ����ȵă����{��������3���λ��䛵üs25.7�fƽ���ס�Ȼ�����ܱ������������������Ӱ푣�ȫ�п������^�m̧��1.1%��25.4%��

����

���ИI�����������Ȍ��I���I�S�������U������λ����21.1%��������eռ���I��ȫ�ИI�������������Ҫ�������ԃ��������ԃ���t�����գ�������ͽ�82.0%�����O����Σ����ژI���Cȯ����؛������ӣ��ڱ�����λ��ȫ�����U����ڶ�λ��ֵ��һ����ǣ�ȫ�����w�Ј������O������λ�б��������U����İ��ף�ռ�ȸ��_45.2%�����У�ʡ����Iռ��46.2%����Ҫ�����������Ϻ����B�T�������У��Ҷ���߿Ƽ����I����ӳ���ڂ��܄��¿Ƽ���I����A��

�����������⣬������ȫ����������ؕ�I�˼s30%��ȥ����e���O���������ȫ�Ѓ����{����

����2024���һ���ȣ����ڌ��֘�Ͷ�Y�Ј����н��أ��H䛵�1�ڴ��ڽ��ף��������~�s�����2.46�|Ԫ��ԓ�ڽ��מ�������ƺɽ��Ͷ�ØI����˾�������2.46�|Ԫ�Ŀ����r��ͨ�^�ə༰���ʽ��ُƺɽ��ï�V���Ŀ��

�� Դ���R��

�� ��liuy