���������B�T���ؘ��ԡ�������m�εض�����ӛ������аlչ��ͬ�rҲ��ӳ�ˏB�T�k���Ј���׃�w�c�vʷ�M�̣��S�������˳��ĵ���,�B�T���֘��Ј��M�롰�����r������

�����u�Ȍ��֘Dz��ּ�څ��

�������S���B�T�u�Ƚ���Ȧ�Uչ��Խ��Խ��ĸ߶ˌ��֘ǰεض��𣬶��ą^λ�Ͽ����u�ȵČ��֘Ƿֲ��������������ȏB�T�ϳDž^һ�Ҫ������������_ʼ�|�ơ�

��������Ŀǰ�������ȳ���^��Č��֘����ˮƽ�^�ߣ��S����I���≺���^���²�����I�w�������ɰ������������ڵ��^��ɽƬ�^Ŀǰ������u���죬�����ˮƽ�^�ͣ��ټ��������ķ����a�N�����P���ã��ɞ��˟��c�k����K�����u�����������K�Č��֘��Ј����һ���_����

����Ŀǰ�B�T�u���������֘��Ŀ��Ҫ�����ږ|��Ƭ�^�������^��ɽ��K����չ��K���ɰ��������ĺ��Ć��Ӆ^��鼯�С�

�������֘��Ј���r

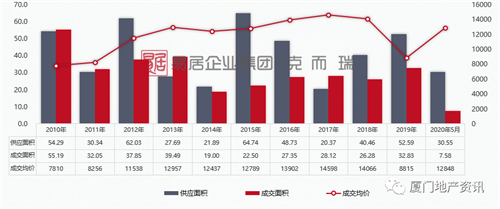

�����N���͌��֘ǮaƷ��2010������B�T�˜��k��������453.68�f�O���ɽ�328.24�f�O������Ȟ�1.38�������깩��ȳ��m�Ӵ�治���U�ݡ����Ѝu��2010������193.00�f�O���ɽ�161.62�f�O������Ȟ�1.19����������m���ֹ��^�����B��

����2010������˜��k�������s125.44�f�O������һ���¾�ȥ���ٶ�Ӌ�㣬�s��6���������Ŀǰ�Ј�������������đB��Ҳֱ��Ӱ����k���aƷ�ăr���k���aƷ�ɽ����r���w�q��ʮ�����ޡ�סլ�����족����ܛ���@���ڵȵ̓r�ĿӰ��^�ʬF�Y���ԵIJ��ӡ�

�B�T��2010��-2020��5���k�������߄�

������Դ���˶���CRICϵ�y

�������U�͌��֘ǮaƷ����һ��u���������֘��¾��ɽ�3.5�f�O������2.1�f�O�����ɽ��s1.4�f�O����������Ƭ�^�ǃɰ���������Ƭ�^���^��ɽƬ�^��������Ӱ푣���2020��1�·��_ʼ�ɽ���e�s�p��������e�������������Fؓ���Lڅ�ݣ����U�Ј��B�݇�����

������Դ���f�Ʈa�k

������Դ���f�Ʈa�k

�������������� �������̡��c�����\�I���ɞ��Ʊ��P�I

������������������������ȳ��m�Ӵ���Ҏ�ăr���a�N֮�⣬�����B�T���ԏB�T����I������֪����I�������ṩ�˲Ź�Ԣ��������������֧�֣����ڶ��ա��˲Ū���ȷ���o����֪���������M�I�̭h���ĸ���������

�������˺������������������̡����������ã��Ŀ�����B�������ă����\�I�cģʽ���푪���Ј�׃����

�������{���aƷ�Y�����Ը����`�����e�и���m��С��e�k����������ӡ����ṩ���ӷ��գ���������U�͑�����͑��ṩ���ƻ��b�ޣ��������������ס���Խ��Ϳ͑�ǰ���Y���c�ˆTͶ�롣

���������ĿҲͨ�^������ģʽ��ȥ�������������Ŀ�������������k��ģʽ����������FUNWORK���������g��봿��g�ȵȣ��������Ƃ��y�k���Շ�����͑��ṩ�˸��`��_�ŵ��k�����g����Ŀǰ���k��ģʽ�ڏB�T�Ј���Ч�^��һ�㣬��������Ʒ���ѳ����B�T�Ј���

�����������߃��ݡ��aƷ�Y���{������ֵ�����x���c�k��ģʽ���oһ���w�F�˴������������lչ�c��·��̽�����ڮ�ǰ���Ј��h���£���I��������̽������һ݆���D���������ڱ��С�

������Դ���B�T�خa�YӍ

����wangdc