����2019�걻�J���DZ������֘��Ј��ġ����c֮�ꡱ��2019����ԁ�ͻ��������¹����飬�����Ĵ��̘I������롰��������ͬ�rҲ������2020��һ���ȱ������֘��Ј��������\�й��࣬�Ј����w���@�Љ������^���S��������������΄��՝u��ã����и��I����������ͮa���A�Σ�δ��2-3�������Ј����S������������

�������^����

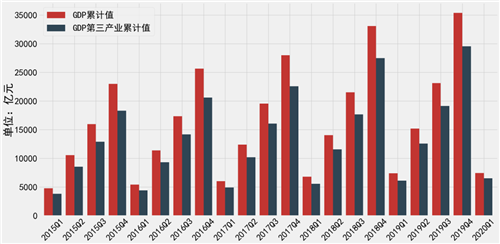

�����¹����錦����һ���ȵĽ����������nj��w�̘I���M�a�����^��_������3�·���Ҫָ�˳ʻ���څ�ݡ������нyӋ�֔����@ʾ��һ���ȱ����Ќ��F�^���a��ֵ7462.2�|Ԫ��ͬ���½�6.6���������a�I���F����ֵ6539.9�|Ԫ��ͬ���½�4.8%�����У����ژI���F����ֵ1682.5�|Ԫ�����L5.5%����Ϣ��ݔ��ܛ������Ϣ���g���I���F����ֵ1196.0�|Ԫ�����L3.5%�����ژI����Ϣ���Iռ�����a�I�ı��س��^�ijɣ����ڡ���Ϣ���յȮa�I�ķ����lչ얹��˱������֘�����˵Ļ����档

�D��2015��Q1��2020��Q1����GDP��Ӌֵ��GDP�����a�I��Ӌֵ����λ���|Ԫ��

������Դ�������нyӋ�֡�CREIS����ָ�������֘ǰ�

�������M���棬һ����ȫ�Ќ��F������MƷ���ۿ��~2716.5�|Ԫ��ͬ���½�21.5%�����У��������l���ۘI��ס��I�W�������~��807.4�|Ԫ��ͬ�����L15.9%�������M�ΑB������Ʒ����2564.6�|Ԫ��ͬ���½�19%���������151.9�|Ԫ��ͬ���½�48.4%��

�������߷��棬����l���ԁ����������Ѷ�γ��_ᘌ���С��I�Ďͷ���ʩ���ķ���p�⡢���Y������ͨ���p�����M�ȷ���l����������С��I���F������ͮa���S��������سɹ���얹̣��AӋȫ���Ј������̈́������Mһ�������������Ƚ������ӿ�֏͡�

�������o������

�������¹�����Ӱ푣�һ���ȱ������خa�Ј����Fһ�Εr�g��ͣ���������Ŀ�����Ӻ�һ������ɯ��Ȧ���A���B�������С��AӋ2020��~2022�ꌢ���������s619.8�f�O�����н�����λ�����d��Ȧ������2020��3�£����������֘����U�Ј��Ĵ����_���s9662�fƽ���ס�

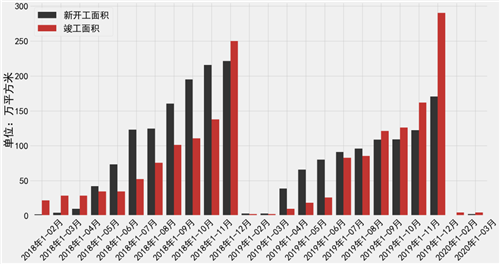

�������k�����Ј��\����r������2020��һ����ȫ�����_����e��2.44�fƽ���ף����F�^������»���ͬ���½�19%��������e��4.6�fƽ���ף�ͬ�����L83%���N����e��3.26�fƽ���ף�ͬ���½�61%��

�D��2018��1�¡�2020��03�±������֘����_���Ϳ�����e����λ���f�O��

������Դ�������нyӋ�֡�CREIS����ָ�������֘ǰ�

�������鱬�l���g�����U������ޣ�����������F���ڻrͣ����һ���Ȳ�����I������������������xַ�͔U��������ȫ�Ќ��֘��Ј����U��ӻ���̎��ͣ����B����֮���������Љ���ʹ��һЩ���е���I������F�����⡢�s�p��e�ȬF���ж��ڃȣ����ϿƼ���˾���tˎ�c�t����˾����Ӌ�㡢�����ИI�������g�����棬�ɞ����U�Ј������d������

�������Ϳ���

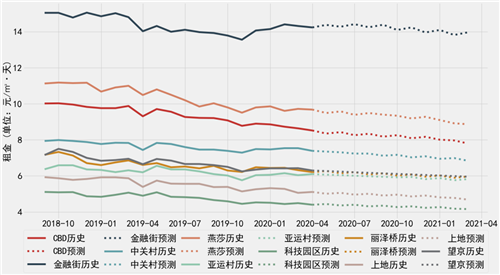

�����ڽ����΄ݲ��_���������Լ������Ķ���Ӱ��£������Ќ��֘����ˮƽ̎�����{ͨ����һ����ȫ�дօ^���ƽ������F��ͬ�̶ȵ��µ�����ֹ3�·ݣ�����ȫ�м��Ҽ����֘ǵ����7.26Ԫ/�O���죬ͬ�h�ȷքe�½�8.4%��0.3%������Ȧ��������ֹ2020��3�·ݣ����ڽ�(6.610, -0.01, -0.15%)�^����Ҽ����֘ǵ�������14.32Ԫ/�O���죬��ȫ����ߣ���Ξ���ɯ��CBD���քe��9.72Ԫ/�O�����8.64Ԫ/�O���졣�Ƽ��@�^���ϵء����\�塢�����^��������̎�������ͅ^���քe��4.49Ԫ/�O���졢5.06Ԫ/�O���졢6.04Ԫ/�O���졢6.43Ԫ/�O���졣

�����AӋ������9�·ݣ��������Ҽ����֘���������Ȯ�ǰ�µ�3.2���ٷ��c����12�·ݣ��Ȯ�ǰ�µ�8.2���ٷ��c���AӋ2020��4~9�±������Ҽ����֘������ͬ���h�ȷֱȞ�-7.3%��-0.5%��2020��4��~2021��3�������ͬ�h�ȷքe��-6.7%��-0.7%�����ڽ֡����P��(8.970, -0.01, -0.11%)��Ȧ���������������ƽ�������^С���������������ɡ��Ƽ��@�^������^�ͅ^������������I�ļ����֘����Ҽ���a�I�@�^���w����ɯ��CBD����Ȧ�����R�^�����Љ�����

�D������9����Ȧ���Ҽ����֘ǚvʷ���δ���߄��A�y��2018��9�¡�2021��3�£�

������Դ��CREIS����ָ�������֘ǰ�

�������÷��棬��ָ�������֘ǰ攵���@ʾ����ֹ2019����ף�����ȫ�к�9����Ȧ�Ŀ�������������11.5%��8.5%���������Д����@ʾ������һ����ȫ�к���������Ȧ���֘��Ј������{���քe��-36782ƽ����-28643ƽ���ף��������^�mС���ϓP���քe��13.8%��8.0%���քe�h������0.3��0.4���ٷ��c��ֵ���Pע���ǣ��ܻ��W�Ƽ������ڃɴ�a�I��֧�Σ����ڽֺ����P����ą^��������̎��������λ��

�����S�����·ݱ����_ʼ��u�������֘��Ј��Ļ��S���^һ�����������@���ơ�δ��2~3�����ȣ��S����������˺�����I����ď͍����������������Ј����Џ��K�E�����鹩���߷��2020�꣬���w����ˮƽ�����m���������h���֘ǘI���{�����U���Ա��C�����ʡ�

�������ڽ���

�������錦���֘�Ͷ�Y�Ј���Ӱ푣���Ҫ�w�F���Ŀ�Ľ������t�����Ŀ���ӕ����ɷ��档����Ͷ�Y�Ј�һ���ȳ��F���ں��ą^�Ŀ�ɽ�������λ��CBD��ȦLG�p������B�����P����Ȧ�����d��B��������Ȧ���f�ƕr�����ģ����Թə����ʽ��ɽ��ף��Լ����{����Դ��ُ�ɴ�V�������У�2��12�գ��¼�������Ͷ�Y����GIC�������80���|Ԫ��ُ�n��LG���F�ı���LG�p������B��ռһ���ȿ��ɽ��~�ľųɡ�

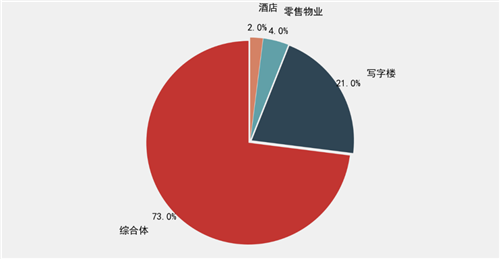

��������I��Ϳ���һ���ȴ��ڽ����оC���w�͌��֘�ռ���������~�ȵķքe��73%��21%�������ڱ������֘����������Ļ�����֧���£��k����;�Y�a��Ȼ��Ͷ�Y���^���Pע����I��͡�

�D��2020��һ���ȴ��ڽ�����I���ռ��

������Դ��CBRE

������3����Ѯ�ԁ���Ͷ�Y�����֏ͻ��S�ȣ��ڱ����Ј�����Ͷ�Y�C�������ſ����Ŀ�ȡ����Pע���c�Ԍ��nj��֘��Ј�����Ҫ�������и�����Ŀ�Լ����ЬF�����ij�������I��

�����ą^����������ɡ��Ƽ��@�����\�塢�������Լ��ܱ������и����Ĵ��������������Լ�����Ͷ�Y���ӵ�ͨ�ݴ��\�Ӆ^�������ɞ���걱���Ј�Ͷ�Y�Pע�ğ��c�^�����⣬�����Ј����_���Ե����ӣ�����F�������Y�����^��o���IJ��֘I��������ͨ�^����������I�ķ�ʽ����������ؔ�ՠ�r�����һЩ�^�郞�|����I�˵Ŀ��ܕ���������С�

�������Y�cչ��

����Ŀǰ���ں����Ј��IJ��_���Դ�����ӣ����w�����Ӱ푴���ʕ����m���°��ꡣȻ�������Ї����������ĽǶȁ��������錧�µ������y�r�����ڽY�������ڱ����Č��֘��Ј����҂��S��2019��Ȍ��֘Lj���С����ڿ����飬�L�ڿ����裻���ڲ��ӣ��L�����Ļ����Дࡣ��Σ�����С��C���������߷��Լ�������ɵIJ��_���Լӄ����Ј��������@Ҳ������Щ�C�ό����^����ܛӲ��ˮƽ���㡢���������^��Č��֘��Ŀ�������������a���㣬�M�������Ŀ��Ʒ�|�;Gɫ�����h����ָ�ˣ������е��Ŀ�t��Ŭ�������������ˮƽ��

������Դ����ָ�о�Ժ

����wangdc