��������һ̫ƽ���S˹�A�υ^�о����l���ġ��^�����֘�ָ�����������@ʾ��2019���°��꣬�ڽ������_�����ؼ����^����įB�Ӊ����£�������̓r��ָ���µ���

����ͬ�r���˳ǿ����óɱ��������½�������۰��c�ȵس��п����óɱ�����^�@�����۰���I�����k�������U�����������V����F���^�ϰ����څ���@��

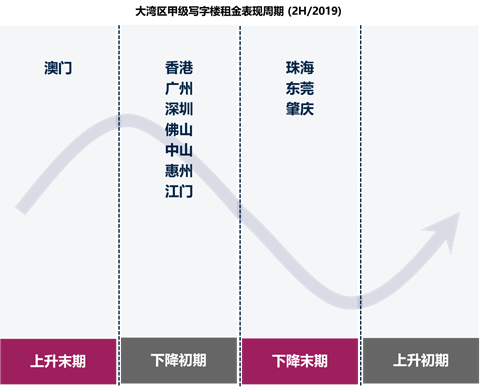

�����ڹ���������2019��ĩ�l�����¹ڷ�������Ĺ�ͬӰ��£��߳������F�����½����ڣ����麣�͖|ݸ�t�����½�ĩ�ڣ��������������m��խ��

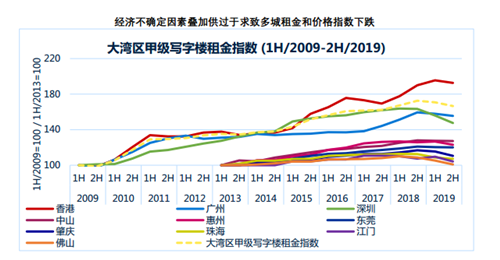

�����������_�����دB�ӹ��^�����¶�����̓r��ָ���µ�

��Դ����һ̫ƽ���S˹�A�υ^�о���

����2019���°���ȣ����Ї��������m�ž��������Q�נ��ˡ�������������^���Լ���۵ăȲ�����\�ӵ����صľC��Ӱ��£��^�����֘����ָ������ȭh���µ�2.5%��166.6������ʮ���ڝq�����_66.6%֮�ߡ�

����- ������ָ���h���µ�1.5%��192.6�����ԾӴ^����֮�ס�

����- �������ָ��䛵���ߵ������h���½�5.4%��147.6��

����- �V�����ָ���h���½�1.5%��155.5��

��Դ����һ̫ƽ���S˹�A�υ^�о���

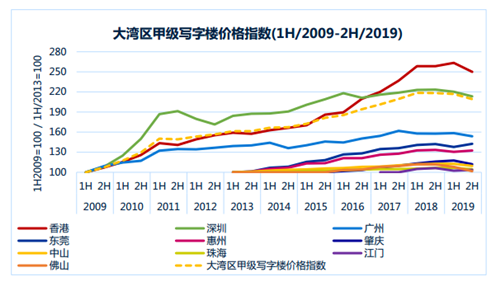

����ͬ�ڣ��^���֘��Ј��r��ָ���h���µ�3.6%��209.2��

����- ��ۃr��ָ���h���µ�5.1%��249.9��

����- ���ں͏V�݃r��ָ���քe�h���½�3.2%��3.1%����213��154��

����- �|ݸ�ͻ��݃r��ָ���քe�h�����L3.5%��1.4%����142.5��132.4��

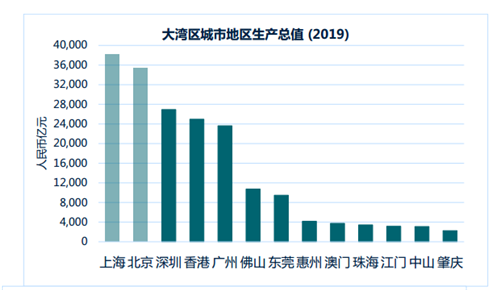

����ע���������Ϻ����Д����H�����ȅ���ʹ��;��ۡ����T��2018��ȫ�ꔵ����GDP����������ĩ�R������������

��Դ�����нyӋ�֡���������yӋ̎�����T�yӋ���ղ�֣���һ̫ƽ���S˹����

�����۰����U�����������V����F���څ���@������֧���Ӷ�����U�����ů��ጷ�

��Դ����һ̫ƽ���S˹�A�υ^�о���

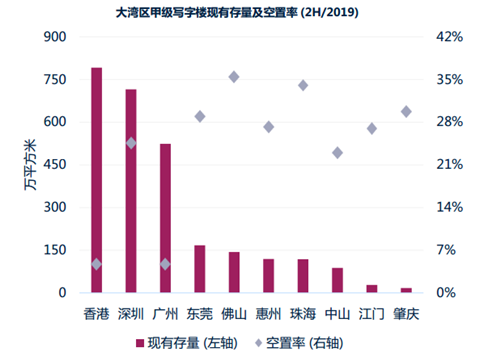

����2019���°��꣬�^ʮһ�Ǽ����֘��Ј�����������Ӌ�_140�fƽ���ס�

����- ���ڞ���Ҫ������������Դ��ռ�^������������75.4%;

����- ������ĩ���^���֘��Ј��������湩������Ӌ�_2,730�fƽ���ס�

����ͬ�ڣ��^���֘��Ј�ƽ�������ʭh�����L2.5���ٷ��c��16.3%��

����- ��ۺ͏V�ݿ������ԾS���ڂ�λ��ˮƽ���քe��4.7%��4.8%��

����- ���^������m�B�ӽ����ž������ںͷ�ɽ�ȃȵس��п���������������

����- �麣���|ݸ�ͻ��ݵ����U����t�������L���Ј�ȥ�����١�

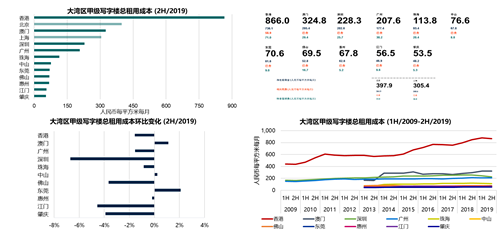

����2019���°��꣬�۰���I�������k�������U��������Ͱ��w���V����ĬF���^�ϰ���������@��

����������óɱ��������@���۰��c�ȵس������óɱ���q��

��Դ����һ̫ƽ���S˹�A�υ^�о���

����2019���°��꣬������ۡ��V�ݡ����ڡ��麣�ڃȵİ˂����еČ��֘ǿ����óɱ��������½������������DŽt�ʬF���L��

����- ����䛵���ߵ������h���µ�6.7%;���|ݸ�t䛵����q�����h�����L2.1%��

����- ����c�ȵس���֮�g�Ŀ����óɱ������Ȼ�@������ֹ2019��ĩ����۵Ŀ����óɱ��_�����ÿƽ����ÿ��866.0Ԫ���քe�s�������ں͏V�ݿ����óɱ���3.8����4.2����

�������������B������Ӱ����߳�̎�½����ڣ��麣���|ݸ�t������֧��̎�½�ĩ��

��Դ����һ̫ƽ���S˹�A�υ^�о���

������2020�깩�������ͽ����¹ڷ�������Ĺ�ͬӰ��£��߳Dz����½����ڣ��AӋ���ڃ����������ͨ�������麣���|ݸ���ؑc�t�����½�ĩ�ڣ��������������m��խ��

�����M�ܽ��ڰl�����¹ڷ���������Ȼ�����w�Ј����һ���Ķ���Ӱ푣����^���֘��Ј����Y�a���F�AӋ�Ԍ�ȡ�Q���Ј��������L�ڻ�������r��Ʃ�罛���Y���{���ͮ����Ј�����ӑB�ȣ�������ͻ�l����������������ֹ�l��֮�գ������Ѵ�ʹ���֘I��������ṩ�����ڻ�ֱ�Ӝp�⣬�Ԏ����p�����������g���I��r�������ĉ����������錦�����ͷ��خa�Ј�֮Ӱ푶��ԣ��҂����S��r����֮ǰ�ǵ��¼�һ�ӣ�������ļ�ǰ�ؚw���B�����خa�Ј��Y�a���F���v�����½�����������������r�µĚvʷ���c���m�Ȼ��{����һ̫ƽ���S˹�����m�O�yԓ�¼����Ј��ĸɔ_���������҂���һ�ڡ��^�����֘�ָ����������Mһ���U���䌦���֘��Ј�֮Ӱ푡�

������Դ����һ̫ƽ���S˹

����wangdc