�������x

��������֮�£����خa�ИI�Y������R��2���ԁ�������Ӵ���^���������������{�����ȣ��ط��������خa֧������Ҳ�ܼ����_��

������ǰ�����خa���Y��������Щ׃����δ�����خa���Y�΄���Σ��҂���ԓ��ʲô�ӵ������ڴ���

����ժҪ

�����ط��ܼ����_���خa֧�����ߣ������ڴ_�������Y��朽������������غͷ��خa�Ј������M�_��������

������һ�����ⷿ���Y����������Ҫ������ʩ��һ�ǼӴ��y�����J֧�֡��o�a��10ʡ��Ҫ���y�в���äĿ���J���J�͉��J����������Ӱ푇��ص���I�����J��չ�ڡ����ǷŌ��A���Y��O�ܡ��F�����S��I�ñ�������������A���Y��O�ܣ����ϵȵ�����A�ۿ���ȡ�~�ȣ��Ž����{�O���Y�����~�ȡ����ǽ����A���T�������ݵ�7ʡ���{���鿂Ͷ�Y�~���25%����ɽ��ˮ�^�͓����{���������M���_��1/4���K�ݷŌ��F���N�ۺͷ���N�ۡ��������ڻ�p�ⶐ�M���������a�����������ʹ�ö����������O�����M���籣�M���r���Y���C��ȶ��M�����U�����U�����ǼӴe��֧�����ȡ������ӿ찴�ҘDZP���e���J��l���M�ȡ����S��I���U���e��ȡ�

�����ڶ����������غͷ��خa�Ј��������ط��棬�Ϻ���31ʡ�г��_�������U�{���س��𡢽������ı��C����������ں�ӆ�����س���ͬ���͡��ɽ��_�J�����������_�Ϳ����ȴ�ʩ�����خa���棬��ꖼӴ������a�N���˲�ُ���a�N�������ṩ150Ԫ/ƽُ���a�N��������ڽ��ǵȡ�

�������������M�����_�������������_���ۘ�̎���_ͨ�Ŀ�����Gɫͨ������ȱ�k�팏�����m�������������̡��ھ��k���W���䰸�ȣ��Ƅӷ��خa��I���н鼰���O��λ���ͮa��

��������Ӵ�����������{�����Գ֡���ס�����������������خa������ڴ̼��������ֶΡ�

��������������������ߵİl���c��Ҫ����������һ��؛�����������Ј��������У������ӻ��A؛��Ͷ�ŵ�ͬ�r��7���ڡ�14�������ُ���ʡ�MLF�И����ʡ�1���ڡ�5����LPR�����{���ڶ����Ӵ��y�����J֧�����ȣ��O��8000�|�ͳɱ����J�Ҫ����ڙC����������Ӱ��^��ĵ^���ИI����I����äĿ���J�����J�͉��J������չ�ڻ��m�J���������Ą����ə����Y��֧�ֽ��ڙC��������������g�l�и���ڂ�ȯ�Լ��Y�a֧���Cȯ���������Yȯ�������Y��Ҏ���_���������塢���I�������Y�l�����e�O��ȡ��ʩ�����Ʊ�|Ѻ�L�U��

����������Ҫ��ͨ�^�Y���Ԍ��ɾ��ʷ����؞ĵ^����I�����Գֵ�˼�S

������һ��������ꡰ��ס���������ڵط��ܼ����ɱ����£�2��16��19�ՃH�H4�죬ؔ�������yӋ�֡����еȶಿ�T���ꡰ��ס�����������������خa������ڴ̼��������ֶΡ���

�����ڶ������{Ҫ���ַ��خa�������ߵ��B�m�ԡ�һ���Ժͷ����ԡ�2��21�գ�������2020������Ј��������������Ҫ���ַ��خa�������ߵ��B�m�ԡ�һ���Ժͷ����ԣ�2��25�գ��y���O����ϯ�L�U��Ф�h���ʾ�����خa��������Ŀǰ�]���{����׃���y���O���������خa�M�бO�y�����������خa���Y�M�бO�y�̈́ӑB���գ�3��3�գ����Е�ͬؔ�������y���O�����_�Ľ���֧��������غͽ�������lչ��Մ���ٴΏ��{��Ҫ���ַ��خa�������ߵ��B�m�ԡ�һ���Ժͷ����ԡ�

��������ҕ����ȫ�����ӌ����������ۣ��l�]���خa���������������{������

���������خa�LЧ����C�ơ����l�]���خa�������ߵ��������{�����ã����ʩ�ߡ���r���ˣ��ڡ���ס���������A�ό��F�����r�������r�����A�ڡ�������Ŀ�ˡ���ǰ�����ͷ��خa���MͶ�Y�΄݇����������A�Ρ��ӴΡ����ʩ�ߣ��m���{�����خa�������ߡ�

������һ�ӴΣ��{��ס�����J���ߣ�֧�ք������������ǰ���վo���ߵij���������Ͷ�C�������L�ڈ��У�������ጷń�����ƵȺ�����ס����

�������y�����w���JҎģ�U���Ĵ��£������S����ס���J��Ҏģƽ�����L��Ŀǰ����һ�������ж��������ձ�ƫ�ߣ��������Ϻ��ȸ��_70%-80%�������J���˜ʇ����J�����J�J����

�������J���棬���m�����{�������������Ō������ͷ���ͨסլ�J���˜ʡ���߷ſ��ٶȵȣ����e���棬���m������J���~�ȡ��Ō������J���˜ʡ��s�̷ſ�r�g�ȡ�

�����ڶ��ӴΣ��{����������Y������Ҏģ�ܿ����ߡ���2019��5��23̖�ij��_�ԁ����������Ҫ���Y����Ҏģ�����������ơ�

���������������w���ɭh���£������⡰һ���С�ʽ�����ƣ����S�������Y�ؚw����ˮƽ�����w�������{������������Â��Ă䰸�������ߣ��p�ٷ��خa�J��Ҏģ�s����֧�ֲ�ُ�J�ȷ���������Y����

���������ӴΣ��{������ə����Y�s������2010�ꕺͣIPO��2016��ͣ�����Y�ԁ�������ə����Y����ͣ�������^Ӣ���Ȱl�_���ң��҇�����ֱ�����Yռ�ȵͣ��^����ه�y�����J���g�����Y�������ڷ��ܗU�ͷ�����������L�U�������ڰlչ���Ӵ��Y���Ј�����Q��ǰ�҇��g�����Y��ֱ�����Yռ�Ȳ�ƽ��Ć��}�����m���{������ə����Y���ߣ�֧�ֺ����Ĺə����Y����

�����L�U��ʾ��������ز����A�ڡ��������A�ڻ��䡢�����ƄӲ����A�ڵ�

����Ŀ�

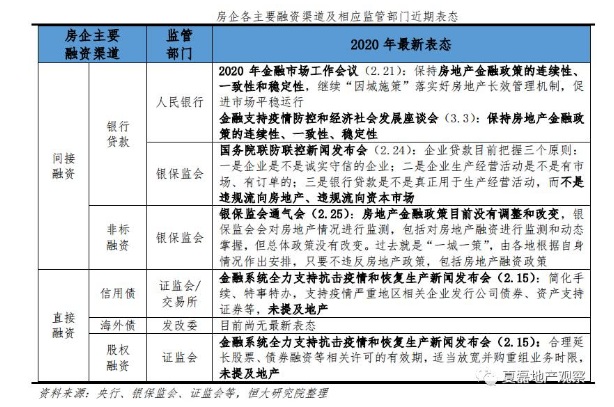

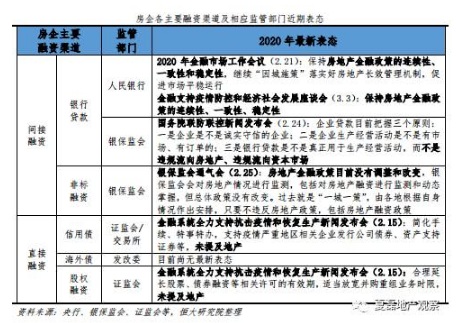

����1�ط����ɵ�����l���c���_�������Y��朽������������غͷ��خa�Ј������M�_��

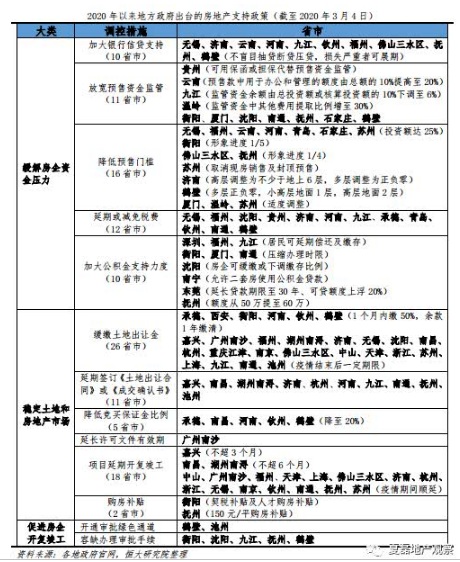

����2����Ӵ��������{�����ȣ����ԈԳַ�ס������λ

����2.1�������������߰l����ּ�ھ��ʎͷ��؞ĵ^����I

����2.2���ꡰ��ס�����������{Ҫ���ַ��خa�������ߵ��B�m�ԡ�һ���Ժͷ�����

����3����ҕ����ȫ�����ӌ����������ۣ��l�]���خa���������������{������

����3.1����ȫ�����ӣ��������L�Љ�

����3.2�����L��Ҫ���خa�����خa�t��Ҫ������

����3.3�����A�Ρ��Ӵ��m���������خa��������

��������

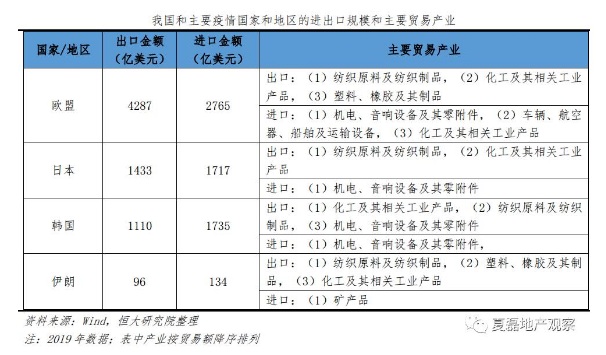

����1�ط����ɵ�����l���c���_�������Y��朽������������غͷ��خa�Ј������M�_��

����2���ԁ�������ܼ����_���خa�ИI֧�����ߣ����_�¹ڷ�������Ӱ푡�����3��4�գ�����45��ʡ�г��_�˷������ߣ���Ҫ�����������棺

������һ�����ⷿ���Y����������Ҫ������ʩ��һ�ǼӴ��y�����J֧�֡��o�a��10ʡ��Ҫ���y�в���äĿ���J�����J�͉��J����������Ӱ푇��ء�����߀�����y����I�����J��չ�ڡ����ǷŌ��A���Y��O�ܡ��F�����S��I�ñ�������������A���Y��O�ܣ����ϵȵ�����A�ۿ���ȡ�~�ȣ��Ž����{�O���Y�����~�ȡ����ǽ����A���T�������ݵ�7ʡ���{���鿂Ͷ�Y�~���25%����ɽ��ˮ�^�͓����{���������M���_��1/4���K�ݷŌ��F���N�ۺͷ���N�ۡ��������ڻ�p�ⶐ�M���������a�����������ʹ�ö����������O�����M���籣�M���r���Y���C��ȶ��M�����U�����U�����ǼӴe��֧�����ȡ������ӿ찴�ҘDZP���e���J��l���M�ȡ����S��I���U���e��ȡ�

�����ڶ����������غͷ��خa�Ј��������ط��棬�Ϻ���31ʡ�г��_�˰��������U�{���س��𡢽������ı��C����������ں�ӆ�����س���ͬ���͡��ɽ��_�J�����������_�Ϳ����ȴ�ʩ�����خa���棬��ꖼӴ������a�N���˲�ُ���a�N�������ṩ150Ԫ/ƽُ���a�N��������ڽ��ǵȡ�

�������������M����l�������������_���ۘ�̎���_ͨ�Ŀ�����Gɫͨ������ȱ�k�팏�����m�������������̡��ھ��k���W���䰸�ȣ��Ƅӷ��خa��I���н鼰���O��λ���ͮa��

����2 ����Ӵ��������{�����ȣ����ԈԳַ�ס������λ

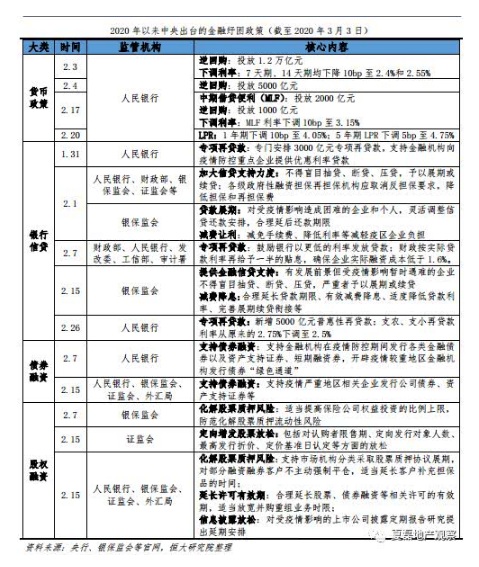

����2.1�������������߰l����ּ�ھ��ʎͷ��؞ĵ^����I

����2020����ȫ�潨��С������͡�ʮ���塱Ҏ�����չ�֮�꣬�����L�����£�����Ӵ��������{�����ȣ���헽��ڼ��������Ⱥ���أ��Ј����������w��ԣ�����w��������Ҫ�������棺

������һ��؛�����������Ј��������С�2��3�գ�7���ڡ�14�������ُ�И����ʾ����{10bp��2.40%��2.55%��2��17�գ�MLF�И��������{10bp��3.15%��2��20�գ�1����LPR���{10bp��4.05%��5����LPR���{5bp��4.75%��

�����ڶ����Ӵ��y�����J֧�����ȣ�һ���O��8000�|Ԫ�ͳɱ����J�֧�ֽ��ڙC��������������c��I�ṩ���������J�ؔ���ٰ����H���ʽo��50%�NϢ���_����I���H���Y�ɱ�����1.6%�����ǼӴ����J֧�����ȡ�2��1�գ����е��岿�T�l�ģ����_��������Ӱ��^��ĵ^���ИI����I�ṩ������ݵĽ��ڷ��գ�����äĿ���J�����J�͉��J������չ�ڻ��m�J��2��15�գ��y���O���l�ģ����_��������Ӱ푕��r�������y���������ðlչǰ����С�͑����e�Oͨ�^�{��߀�Ϣ���š��m�Ƚ����J�����ʡ�����չ���m�J㕽ӵȴ�ʩ�M�м����ͷ���

�����������Ą��ȯ�ə����Y����ȯ���Y���棬�������в�ȡ�˶�헱�����ʩ��֧�ֽ��ڙC��������������g�l�и���ڂ����Y�a֧���Cȯ���������Yȯ����������ص^�Ľ��ڙC����߀�_���˰l�����Gɫͨ�������ə����Y���棬һ�������Y��Ҏ���_�����Jُ�������ڡ�����l�Ќ����˔�����߰l���ۃr�����r�������J���ȷ����M�з��ɡ����ǻ����Ʊ�|Ѻ�L�U��֧���Ј��C�����ȡ��Ʊ�|Ѻ�f�hչ�ڣ����������Y��ȯ�͑������ӏ���ƽ�}���m�����L�͑��a�����Ʒ�ĕr�g��

���������������{����Ҫ��ͨ�^�Y���{�����Ӵ��؞ĵ^����I���֣����ǡ���ˮ���ࡱʽ���ɡ�2019���ļ���؛�����߈��Ј���Џ��{���ԛQ���㡰��ˮ���ࡱ���^�m�ӏ��������{�����Y���{���ĸ����ȡ����������O��������J���Y����Ҫ�Ǿ��ʎͷ�������ر�����I�Լ���С��I�����خa�������c�ͷ��������w�����^С��

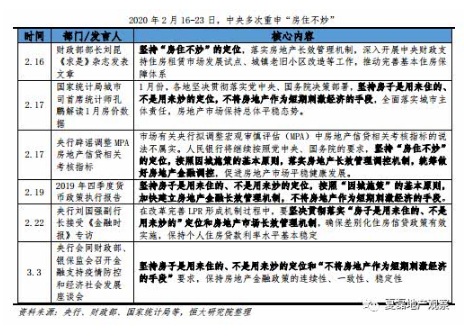

����2.2���ꡰ��ס�����������{Ҫ���ַ��خa�������ߵ��B�m�ԡ�һ���Ժͷ�����

�������ڣ����������ꡰ��ס��������λ���ڵط��ܼ����ɱ����£�2��16����19�ՃH�H4��r�g��ؔ�������yӋ�֡����еȶಿ�T�ܼ��l�����ꡰ��ס��������λ�����������خa������ڴ̼��������ֶΡ����@��ζ����ʹ���錧�½����������Љ����Ӵ������ԈԳֵ�˼�S��

�������ڱO�ܲ��T�����l�����{Ҫ���ַ��خa�������ߵ��B�m�ԡ�һ���Ժͷ����ԡ����з��棬2��21�գ���2020������Ј������ҕ�Ԓ���h�����Ҫ���ַ��خa�������ߵ��B�m�ԡ�һ���Ժͷ����ԣ��^�m�����ʩ�ߡ��䌍�÷��خa�LЧ����C�ƣ�2��22�գ����и����L��������ʾ���ڸĸ�����LPR�γəC���^���У�Ҫ�ԛQ؞���䌍����ס��������λ�ͷ��خa�Ј��LЧ����C�ƣ�3��3�գ�����֧��������غͽ�������lչ��Մ�����{��Ҫ���ַ��خa�������ߵ��B�m�ԡ�һ���ԡ������ԡ��y���O�����棬2��25�գ��y���O����ϯ�L�U��Ф�h���ʾ�����خa��������Ŀǰ�]���{����׃���y���O���������خa��r�M�бO�y�����������خa���Y�M�бO�y�̈́ӑB���գ������w���ߛ]�и�׃��

����3������ҕ����ȫ�����ӌ����������ۣ��l�]���خa���������������{������

����3.1����ȫ�����ӣ��������L�Љ�

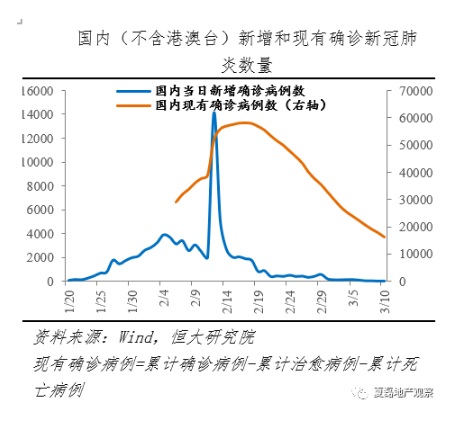

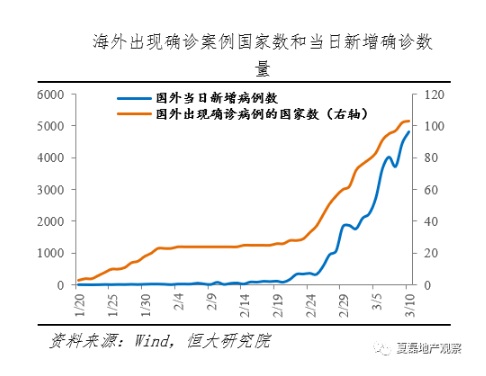

������������õ��������ƣ������ͬF�д_�\�քe��2��13�պ�18�ճ��m���У���ֹ3��2�գ�25��ʡ�^�����B�m1�՟o�����_�\��19��ʡ�^���{���صȼ����������ں���������ӣ���ֹ3��10�գ�103�����Һ͵^���F�_�\�����������_�\���B�m12�ճ�ǧ�ˡ���ǰ���H�����΄݇��������l�M��28���������L�U���e���������e���¹ڷ��ׂ�Ⱦ�ԏ����B�Ӳ��և���������ҕ���㌧�������Ѵ����������ֵ^���������ͽ��㣬���ų��lչ��ȫ�����в��������ԡ�

����ȫ�T�ӆT����Ч���@�����������������������������a�����܇��؛_�����������@���t��2��25��ȫ����������I����78.9%���AӋ3�µ�����90.8%��

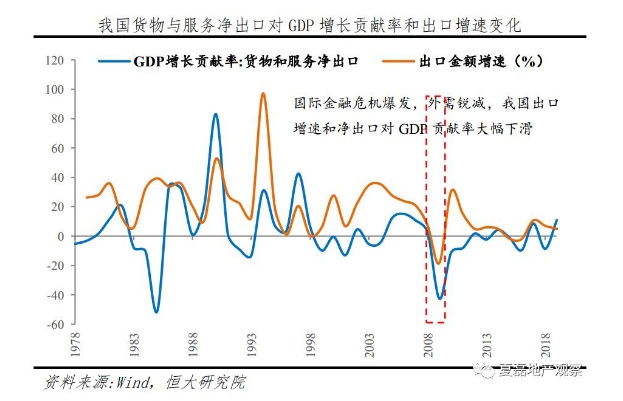

���������ں��������Mһ���Ӵ��҇��������L��������һ�����ڷ���ݔ����ܣ����Ȍ���������W늑�׃��־Ñ𡣵ڶ����_������ƣ����ȫ�����L������׃��ȫ�����в����������������lȫ������Σ�C�����������J�p��08����H����Σ�C���l���������ُ�08��17%�»���09��-16%�������ڌ�GDP���Lؕ�I����2.6%�µ���-42.6%���������S���߅^�����M��o�����ؠ�B�����aͣ�����Q���ƌ����r���ȫ��朡��e�����n�͚W�˺��Ї��a�I�P�ȸߣ����������ӌ��_���҇��C늡���܇����Ҫ�a�I朗l��

����3.2�����L��Ҫ���خa�����خa�t��Ҫ������

�������خaƽ���\���Pϵ������ؔ�����͘I�ͽ��ڷ�����

������һ�����خa�ИI�w�����������Lֱ��ؕ�I�ߣ����Ҏ��Ӵ����������ИI�lչ�����У����خa�_�l���ӽ����I��ˮ�ࡢ��F����ɫ���١��Cе���������������I�����خa�N�ۣ��Ȏ����cס�����P�ļ�늡��Ҿߡ��Ҽ����b�������I��Ҳ���ӽ��ڡ�ý�w�����W����I�����ȵ����a�I���҂��y�㣬2019�귿�خa�I�������������ИI������ֵ�քeռGDP��7%��17.2%����GDP���L��ؕ�I�ʷքe���_7%��18%��

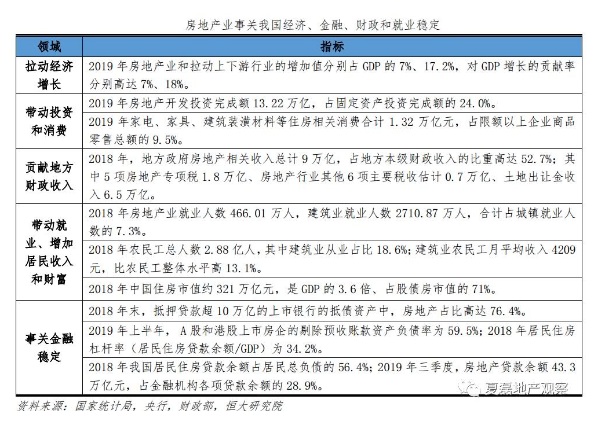

�����ڶ����������M��Ͷ�Y��2019�귿�خa�_�lͶ�Y����~13.22�f�|��ռ�̶��Y�aͶ�Y����~��24.0%��ס�����P���M��Ӌ1.32�f�|��ռ���~������I��Ʒ���ۿ��~9.5%��

����������ؕ�I�ط�����ؔԴ�İ�ڽ�ɽ����e�Oؔ�������ṩ�Y��2018�꣬�ط��������خa���P���뿂Ӌ9�f�|��ռ�ط�����ؔ������ı��ظ��_52.7%������5헷��خa��헶�1.8�f�|�����خa�ИI����6���Ҫ���չ�Ӌ0.7�f�|�����س�������6.5�f�|��

�������ģ���Q�����͘I����߾������룬Ҳ�Ǿ�����Ҫؔ����2018�귿�خa�ͽ����I�͘I�˔�3176.9�f�ˣ���Ӌռ��悾͘I�˔�7.3%��2.88�|�r���н����I�ĘIռ��18.6%���ҽ����I�r���¾������ƽ��ˮƽ��13.1%��ͬ�r�����خa�Ǵ���Y�a���õĺ��ġ�2018���Ї�ס����ֵ�s321�f�|Ԫ����GDP��3.6����ռ�ɂ�����ֵ��71%��

�������壬�������Ä��졢���P���^���ڷ�����һ���҇������wϵ���g�����Y���������خa������Ҫ�ĵ�Ѻ�2018��ĩ����Ѻ�J�10�f�|�������y�еĵւ��Y�a�У����خaռ�ȸ��_76.4%�����ǟoՓ�����ĿͶ�Y߀�Ǿ���ס�����M������Ҫ���J֧�֣���Ȼ���иܗU���ԡ�2019���ϰ��꣬A�ɺ۹����з�������A���~���Y�aؓ���ʞ�59.5%��2018�����ס���ܗU�ʣ�����ס���J�����~/GDP����34.2%������ס���J���Ǿ����T����Ҫؓ�������خa�J��Ҳ�ǽ��ڙC������Ҫ�Y�aͶ��2018���҇�����ס���J�����~ռ����ؓ����56.4%��2019�������ȣ����خa�J�����~43.3�f�|Ԫ��ռ���ڙC������J�����~��28.9%��

�������ֽ��������ڡ�ؔ�����͘I��������Ҫ���خa�ИIƽ���lչ�����خa���ڿ����ڡ����ڿ����ء��L�ڿ��˿ڣ����خa�t��Ҫ�����ڡ������خa�LЧ�C�ơ�Ҫ�l�]���خa�������ߵ��������{�����ܣ����ʩ�ߡ���r���ˣ��ڡ���ס���������A�ό��F�����r�������r�����A�ڡ�������Ŀ�ˣ������ИIƽ�������lչ�����M�������ڷ�����

����3.3�����A�Ρ��Ӵ��m���������خa��������

����ǰ�ڷ��خa���ڴ���վo�Ǟ��˽o���е��н��ء�������_������ǰ�����ͷ��خa���MͶ�Y�΄݇����������A�Ρ��ӴΡ����ʩ�ߣ��m���������خa�����{�أ�

������һ�ӴΣ��{������ס�����J���ߣ�֧�ք������������Ŀǰ����һ�������ж����������ձ�ƫ�ߣ��������Ϻ��ȳ��еķ���ͨסլ���ȸ��_70%-80%�������J���˜ʇ����J�����J�J����ǰ���վo���ߵij���������Ͷ�C�������L�ڈ��У�������ጷń�����ƵȺ�����ס�������y�����w���JҎģ�U���Ĵ��£������S����ס���J��Ҏģƽ�����L�����J���棬�m�����{�������������Ō������ͷ���ͨסլ�J���˜ʡ���߷ſ��ٶȵȣ����e���棬�m������J���~�ȡ��Ō������J���˜ʡ���߷ſ��ٶȵȡ�

�����ڶ��ӴΣ��{����������Y������Ҏģ�ܿء���2019��5��23̖�ij��_�ԁ����������Ҫ���Y����Ҏģ�����������ơ����У������ֻ���ÓQδ��һ��ȵ��ڵ����L�ں�������y���J�����~���ó��^3�µ�ˮƽ�������J�����~���ó�630�����Â��ͽ�����ABSֻ�ܽ���߀�f�ȡ������������w���ɭh���£������⡰һ���С�ʽ�����ƣ����S�������Y�ؚw����ˮƽ�����w�������{������������Â��Ă䰸�������ߣ��p�ٷ��خa�J��Ҏģ�s����֧�ֲ�ُ�J�ȷ���������Y����

���������ӴΣ��{������ə����Y�s������2010�ꕺͣIPO��2016��ͣ�����Y�ԁ�������ə����Y����ͣ�������^Ӣ���Ȱl�_���ң��҇�����ֱ�����Yռ�ȵͣ��^����ه�y�����J���g�����Y���@�����ڷ��ܗU�ͷ�����������L�U���lչ���Ӵ��Y���Ј��Լ���Q��ǰ�҇��g�����Y��ֱ�����Yռ�Ȳ�ƽ��Ć��}�����m���{������ə����Y���ߣ�֧�ֺϹə����Y����

������Դ�����ڵخa�^�죨ID��xialeidichan��