�����S��A�ɷ���������ȫ���l����ɣ�����ǰ�����ȵĘI����rҲ�ѽ�����ˮ�档�ܽ�����¹ڷ�������Ӱ푣������N�ۻؿ�����Ŀ�Y�D�������ڕr�g����ٷ���ӯ�����FǷ�ѡ�

�����c��ͬ�r�� CRIC�����@ʾ��2020��1-10�£��ُ����������N�۽��~����T��ͬ�ȳ��m���������С�ǧ�|�������_27�ҡ���2010��ǧ�|����ꇠIӭ����һ�T�f�ƣ���2019�꣬��ǧ�|��������щѴ���35�ң���2020����N����r��������11��12���µĆ����N�۔������c10�³�ƽ����2020���s��38�ҷ��������_��ǧ�|�T����

������Ҫע����ǣ����خa�Ј��Բ��ݘ��^���ɽ���ʹ��������������Ҳ�����ޣ��������Ј����Mһ���ֻ�����ǰ���M����כ_���A�Σ��������R��ؓ���c�����L�p�����𣬓��I�����ٻؿ����������ɡ�

����01

����ǰ���������з���ӯ�����FǷ��

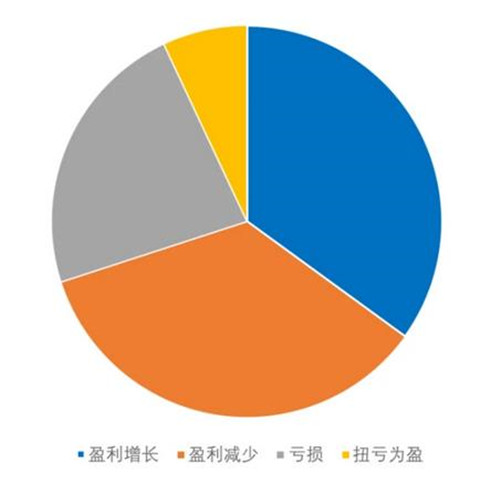

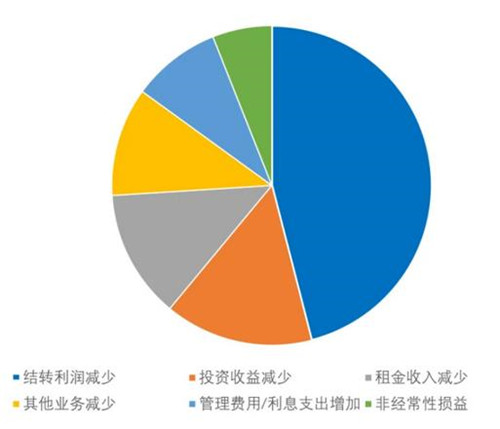

�������ڣ�A��132�����з�����ȫ���l������2020�������ȼ���������ijɿ�����������¶2020������������з���ǰ�����ȘI�����F��ȻǷ�ѣ�A�ɷ����ЃH��46�ҵĚwĸ������ͬ���������L��ռ�Ȟ�34.8%���I��Ť̝����I��10�ҡ�

�������w��������ǰ�����ȘI�����ѵ�ԭ���yӋ�ژI��Ƿ�ѵķ���o���ĸ��ԭ���У���46%�w�����ϰ�������Ӱ푻�����I���خa�I�սY��Y��׃�����µ��N���Ŀ�Y�D�����p�٣�ͬ�r��13%��ԭ�����@������I�I������Ĝp���Ƕ�����I�I���»�����Ҫԭ����֮�⣬�����^��ķ����Ͷ�Y����p�١���Ԫ���I������p�١����M�������Լ�ż�l�ķǽ�����֧��Ҳ�Ƿ���I���»��IJ���ԭ��

�D��A�����з���2020��������wĸ��������r

������Դ����I���棬CRIC����

�D��A�����з���2020��ǰ�����ȘI���»�ԭ��

������Դ����I���棬CRIC����

����ǰ�����ȘI���IJ��ь����S��������ζ�������ĘI��������Ȼ�^�����ڽ���ǰ�������н����ɷ�����N��Ŀ������ʲ���65%���H��8�ҷ����Ŀ��������_��75%���ϡ����������M��I���_��֮���Ј��ϵĹ�؛���������������ڎ��ӳɽ������ӵ�ͬ�rҲ���ӄ������g�ĸ�����

����02

�������I�����ٻؿ�����������

������Ŀǰ���������I�����ٻؿ����������ɣ��I�N�Ƅ����Ǵ����څ������ͨ�^��� I�N���ԡ���չ�N���������Ƴ�����ݻ�ӵȷ�ʽ�ӿ��ƱPȥ����

�����Ą��^ȥ����؈�÷����÷��p11���ك|�a�N��Ӂ��������yӋ���ڱ��λ���У����ӷ��a��Ş�꼰�טǹٷ���Ş�깲�Ͼ����ݘDZP2628�������w236�����У��漰�������ڄ���ꖹ�ǵ�302������Ʒ�ƣ����а���TOP100��I80�ң����H�Ё��Ա������V�ݡ�����ؑc�@��һ����ֱݠ���еĘDZP��߀��ʡ�����м����ľ�������ͬ���Ͼ������w���^��

������K����11��11�գ����÷��p11�����Ͽ�ӆ�Δ��_59152�����L������4350�f�����g�[����2.89�|����ӋETC�ɽ��ה���Ӌ41775����ӋETC�ɽ���GTV��931�|����Ӌጷŷ�����a�N16.5�|Ԫ��

����������ٓ��յ�Ŀ�ķdz����@���@��Ҫ������һ����������Ӱ푣��������w�ƱP������ƣ������_�l�̶��ڞ�ȫ��I����Ŭ������һ���棬���ֳ������{��Ӱ푣��N�ۉ��������������Ј��������w���r���NӰ������w�Ј����ԃr�Q�������������@��

����03

����2020�ꡰǧ�|����ͻ��35��

�������ϣ���9��10���¸�����e�O��؛ȥ����Ч�����������^����Ч�����@�^�ã���������Ч����Чһ�㡣

����2020��10�£�TOP100���F�N�۲ٱP���~11440.7�|Ԫ�����I��ͬ�����L25.2%���ĸ���ꠁ������ُ����������N�۽��~����T��ͬ�ȳ��m���������У�TOP10����ٱP���~�T���_��1825.9�|Ԫ��ͬ�������_11.8%��TOP30��TOP50����ٱP���~�T��Ҳ�քe����13.4%��10.9%��796.4�|Ԫ��478.6�|Ԫ��Ҏģ���������@��

�����Ľ�����ИI�lչڅ�݁�����Ŀǰ���خa���w�ИIҎģ픲��������@�F���ИI���L�ļt������������IҎģ��Ȼ����I��̵��o�Ǻӡ��ИI�YԴ����ǧ�|�����У��c��СҎģ����֮�g�IJ��Ҳ���Ӵ_��ǧ�|�Ǯ��·���ĺ����V��֮һ��

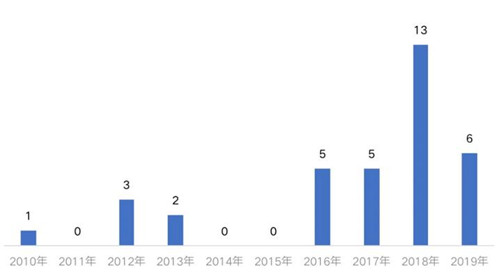

������ֹ��2020��10��31�գ�2020���Ї����خa��I�N�����а��У�ȫ�ڏ����~�ơ�ǧ�|���ķ������_27�ҡ�

������2010���f���_ǧ�|�ԁ�����ֹ2019��ĩ�_����ǧ�|����35�ң�����2010-2017�ꌍ�Fǧ�|�ķ�����16�ң���2018���2019���@�������g�_��ǧ�|�ķ�����19�ң��������_ǧ�|�ķ������w�����L��

�D�����������ǧ�|����������λ������

������Դ��CRIC����

������2020��ǰ10�µĘI����r��������ȫ�ڏ��N�ۘI���ӽ�ǧ�|�ķ����У�������11��12���µĆ����N�۔������c10�³�ƽ����2020���s��38�ҷ��������_��ǧ�|�T����

�D��2020�������_��ǧ�|�ķ����б����|Ԫ��

������Դ��CRIC����

����ֵ��ע����ǣ��mȻǧ�|�Ƕ���������V����ǧ�|�ѽ��ɞ�����Ȼ�o�Ǻӡ�������ǧ�|ꇠI�ȣ�������Ȼ���ҡ����ٷ������_ǧ�|����I�������ٷž��������½����@��Ҫ��������I����ڛ_��ǧ�|�r�N�۔U�������������Q��ǧ�|��ֻҪ������и������������R����

������ˣ��҂��J��ǧ�|�DZ��C�I�ȵ���ҪĿ�ˣ��ڮ��¸������з���ӯ�����FǷ�ѡ����ԃr�Q�������@��څ���£�����ڌ��Fǧ�|�ֵ�λ�ķ��̲������c��

�����C�ρ��f���mȻ��ǰ10�µ��N����r������TOP100����Ć����N�ۘI��ͬ�����L���@�����������ԁ������w�I��Ҏģ���L��Ҫ߀�ǵ���������N�ۺ�؛������ƣ��������@���������°����e��9��10���µČ��Hȥ����ˮƽ���������⣬�����ȥ����Ȼ�Љ���

�����mȻ�ć��c�����������p11�����g����Ҏģ����e�O�����N�۴����ڣ��ڠI�N�˳��m�l���������Ƴ����F�����Ҏģ�����ȵ��ۿ۠I�N���H��ʮһ�����g�N���~���_��600�|Ԫ���ҡ������ڷ��^��������f���I�Nȥ��Ч��һ�㡣�ڡ����l�t����������������Y���Mһ���վo���Y�����܉�����Ͷ�Y���_�l���N�۹���a����һ��Ӱ푡���ǰ���S���M�뵽��כ_���A�Σ��������R��ؓ���c�����L�p������

�������ˣ��҂��J������خa�Ј��Բ��ݘ��^���ɽ���ʹ�л���������Ҳ�����ޡ��������Ј����Mһ���ֻ�������һ�����������Ј��������f��ͦ���S���������m�������ɽ�����ʌ��������������ֳ��л��F��ĩ�ġ��Nβ�����顣ͬ�r�������ľ��������ǘ��еķ��������Ј�ǰ����Ҫȡ�Q���Ј�����ُ�I�����������ľ��������Џ�������֧�Σ��ɽ����������������������ľ������Ј��������L�������B��ُ�I��ƿ�i�Ƽs���ɽ�����ʌ��S�����^��ˮƽ��

����������ϣ���_����ǧ�|���ķ�����Ի����R���YҎģ�����Y·����ؓ���������Ƽs�������������L�ڵIJ��ֺͿ�����

������Դ���������u����

����wangdc