����

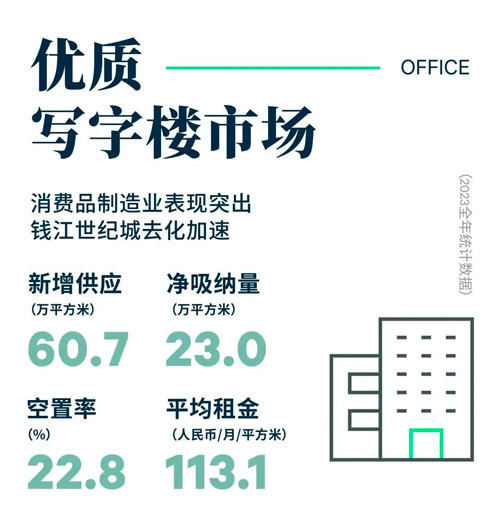

2023����ļ��ȣ������֘��Ј���䛵��������Ŀ�������քe��λ�����ְ�K�ĺ������ġ��X�����o�ǰ�K�����������Լ��I����K�ĈA����B����Ӌ14.9�fƽ���ס�����2023��ȫ�꺼���֘��Ј���䛵�60.7�fƽ�����������������������������¸ߣ����|�Ŀ�����в��H�����Ј����U�����S�ȣ�ͬ�rҲ�Ƅ����P�̄Յ^��K�����w����Ʒ�|���S����n���S���°�����ڿ������U���Ķ��N��ȫ������{��������23.0�fƽ���ף���ȥ��ăɱ���

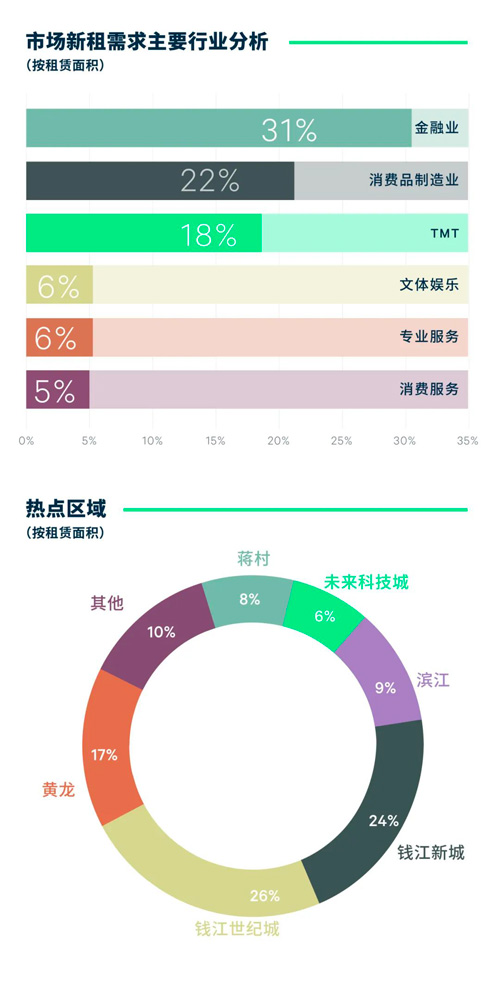

�����ИI�����棬2023��ȫ�꣬���y�С����U���Cȯ������Ľ����������m�����������w�����c���X���³Ǟ��������Ҫ��K��ռ��31%������������������Ϟ����������⣬���MƷ����I��ij����Դ��܇��I����e���Ӱ푣�����ռ���S������22%��ռ��λ�������ϯ��������Դ��܇�����⣬������а�������錚��ʳƷ�Լ�����Ʒ�����MƷƷ������ַ��TMT����������ռ��18%����Ҫ��ֱ�����������S��ֱ�����P���c��K��ֵ��һ����ǣ����M��������������S���t���ͽ�����W���PƷ���������@����

�����v�^ȫ�У����Y����麼���Ј�����������档���1,000ƽ����������С��e�γɽ����fռ��������ռ��75%��ȫ�а��w�����ռ��48%���ɱ��������f������Q�ߵ���Ҫ����Ҫ�أ����֘������½�څ������������������

��������棬�`��������Գ��m���������������ĩ��ȫ�������̎����ͨ������ÿ��ÿƽ����113.1Ԫ��ͬ�����{2.0%�����У����Ҽ����֘Ǿ�������څ�ݣ��Ҽ����֘ǵ����^��С�I���̓r���Գ��mӰ�����Q�ߡ����2023�꺼���֘��Ј�����r�������e���Ŀ�ܴ���e�ɽ�Ӱ푱��F�����⣬�����Ј��������f�^����������δ���F����Ҏģ�����I���ИI������K�I�����������r����s�l�����������������^�����Ĵ���������w���ɴ��҂��AӋ2024��������f̎�������ڡ�

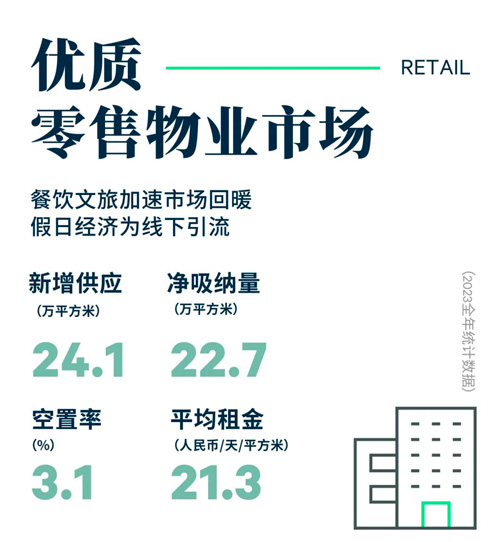

����2023�꣬����������I�Ј���䛵Ãɂ����Ŀ�����ļ����_�I���քe��DZ��f����Լ��������ģ���Ӌ24.1�fƽ���ס����У��DZ��f������麼�ݵڶ����f��ǣ������350��Ʒ�ƣ����|�����T���㽭��Meland Sport���㽭���A�����������^��������Uncle no name�ȣ����Լ�ȫ�I�B�T������v���༤�l�Ј������_�I�ԁ��ȸߝq�����⣬λ�����ְ�K�ĺ�������Ҳ����ĩ��ʽ�_�I�����@���{��������ˇ�g�Ļ��{����������Ȧȫ���̘I�ؘˡ�

�������Ŀ�_�I���l��K�̘I������ȫ�п����ʭh��̧��0.5���ٷ��c��ͬ��̧��0.1���ٷ��c��3.1%���μ������{����20.8�fƽ���ף�ȫ���22.7�fƽ���ס����ˣ����\�ᳱ�c���ս�������얹̺������M�Ј����K���^��������Ȧ�̘I��ȳ��m������Ʒ�ƘI�B�����������£����Iȫ��ُ�����������ͬ���ϓP0.9%����ÿ��ÿƽ����21.3Ԫ��

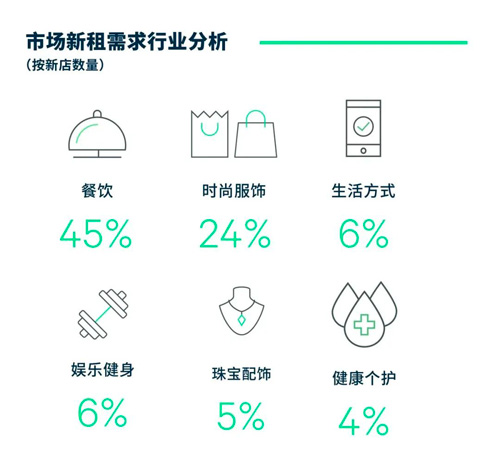

����2023�꣬�Ј�������K���F���ţ�Ʒ�ƺ͘I�B���������ںϡ���������ռ��45%�����Ј�����Ҫ�Ƅ��������y�в͡����Ȳ�́���ʳ���ȼ���Ʒ����F���S�����У����������������̫̫��t���⡢�����輧��Ʒ������B�U��ꡣ�r�з�������ռ��24%���Գ���Ů�b���³��OӋƷ�Ʊ��F���ۡ�ֵ��һ����ǣ����M�����Ķ�Ԫ�������S�����M�Ј������t�������ڶ������m���أ������ʽ���^��غ��ݣ��M�����pһ�����M�ߌ��罻���w�Ĉ�������ͬ�r�������\���L����ȳ��m����˾��ȫ���ґ����������v�����f��ǡ�

�� Դ��CBRE����κ����

�� ��liuy