�����������֘����U�Ј���̎�����֏��ڣ����U���Cȯ��Ͷ�Y�������I���F���S

���ȼ����֘����Ϳ������߄�

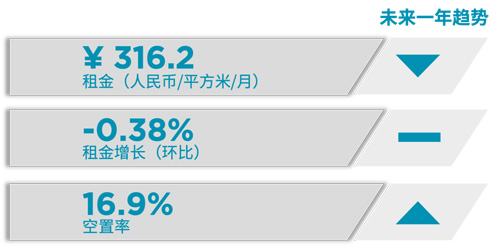

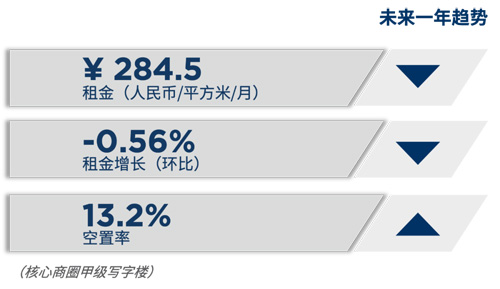

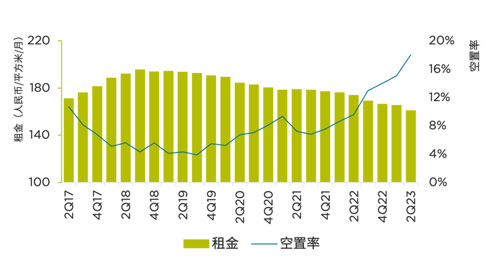

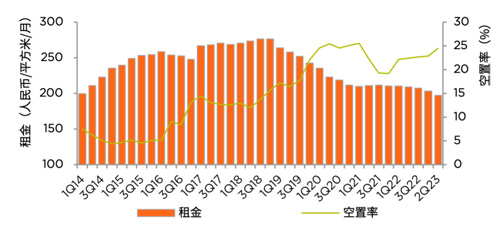

���������ȣ�ȫ�м�����������Ȧ�����֘����քe�h����0.4%��0.6%��ÿ��ÿƽ���������316.2Ԫ��368.3Ԫ�����w�Ј�ƽ�������m�Љ����С��c��ͬ�r���Ј������ʭh����0.1���ٷ��c��16.9%�����ȃ����{��䛵�-12,268ƽ���ס����������ɼ�ͨ����Ȧ���F�^�ã������ʷքe�½�3.8��1���ٷ��c��ƽ�����Ҳ��һ���̶ȵĝq����

����������Դ�����������о���

����������Դ�����������о���

�����ИI���F

���������ȣ����ژI���߿Ƽ��ИI�oՓ�ڳɽ���e߀�dzɽ������϶�λ��ǰ��������ռ���Ј����ɽ���e��60%���ϡ����У����ژI�еı��U���Cȯ��Ͷ�Y�������I���F���S�����I���I����С��e�ɽ����������ڵ���λ��

��������2023��ڶ����Ȍ��֘����U�����ИIռ��

����������eӋ��

����������Դ�����������о���

�����Ј�δ��չ��

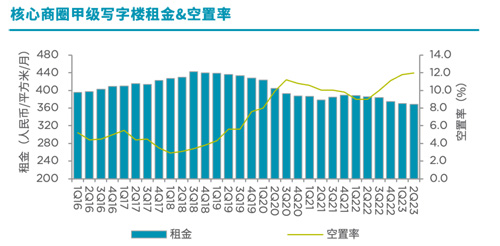

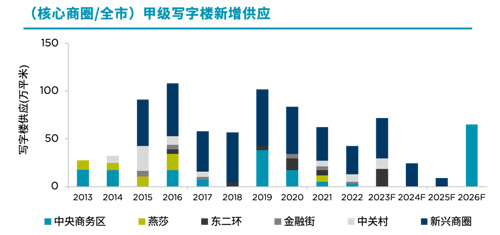

����2023���AӋ߀�мs58.3�fƽ���������������У�������и����Ŀ����Ҫ�����ځ��W��Ȧ���������w�����h���D������I���ڼ������ڵČ��֘Ƕ��x���m���Թ�ʡ�ɱ������ڃȌ��֘����U�Ј���̎���^�龏���Ļ֏��ڣ������U����˿������b���k����eԽ��Խ������gӭ���I��Ҳ�ڷe�O�{������ӭ���Ј�����

����������Դ�����������о���

�����Ϻ�������Ȧ�����{������

���ȼ����֘����Ϳ������߄�

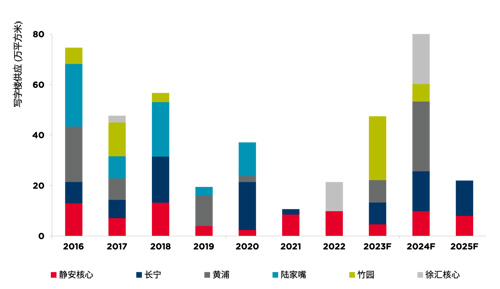

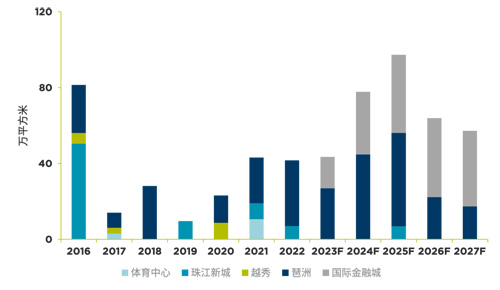

�����������Ϻ������֘��Ј���5�����|�Ŀ�������У�������28�fƽ���ă��|���g�������ĔU���¿������Mһ�����������С���µ�����������Ȧ�Ј��������S�������{������ɂ��������ֵ��

����������Դ�����������о���

�����Ϻ�������Ȧ�����֘��Ј����&������

����������Դ�����������о���

�����ИI���F

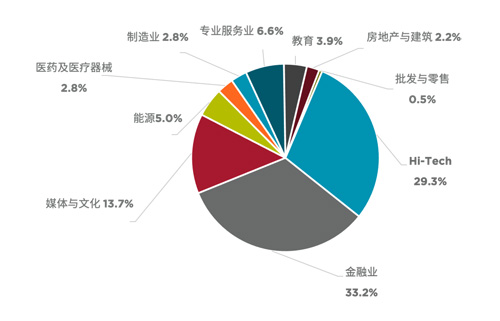

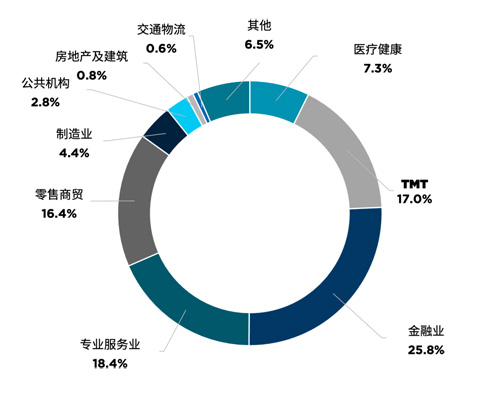

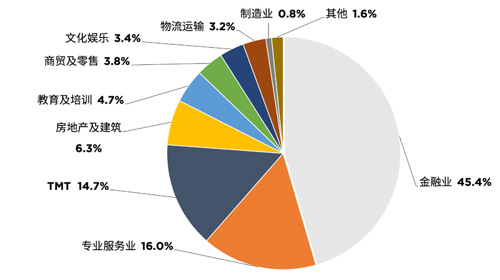

�������ИI�τ��֣����ژIռ������I���I��TMT�o�S��քe��25.8%��18.4%��17.0%���@���ռ�ȳ����ɡ�

�����Ϻ�2023��ڶ����ȼ����֘����U�����ИIռ��

����������eӋ��

��

����������Դ�����������о���

�����Ј�δ��չ��

������ȥ������Ӱ푣��S���Ŀ�������У�ʹ�ý���ӭ������С�߷塣Ŀǰ���B�m�ɂ�������5�����������֘��Ŀ���AӋ�°���߀���ж����Ŀ���С����֘��Ј����Rһ�����𣬵�����Ҳ����I�ṩ�˸������|���k���x��

�����Ϻ�������Ȧ�����֘�����������δ������

����������Դ�����������о���

�V�������������з�������Iӭ��Ͷ�Q���S����

�������ȼ����֘����Ϳ������߄�

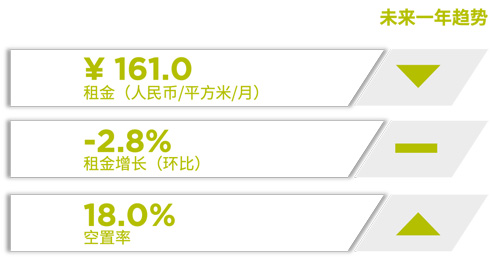

���������ȣ�����ӭ�����Ŀ�ļ������У��Ƅ��ϰ���ȫ�����������_39.8�fƽ���ף����^ȥ����ͬ�ڵ����ˮƽ�������������Ĵ̼����ϰ���ȫ�Ѓ����{��䛵�8.1�fƽ���ס���������Գ��������U���ԣ��ɽ���e�ձ�ƫС��ȫ�п����ʳ��m�߸���18.0%��ȫ��ƽ�����h���½�2.8%��ÿ��ÿƽ����161.0Ԫ��

����������Դ�����������о���

�����V�ݼ����֘��Ј����&������

����������Դ�����������о���

�����ИI���F

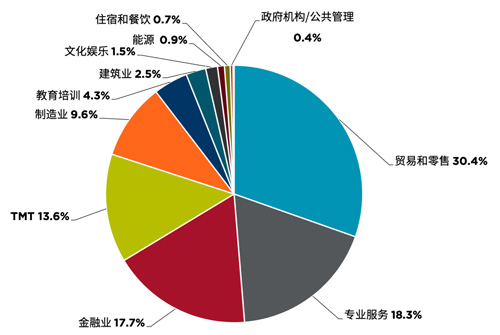

�������M�Ј��ď��K�Ƅ��Q�����ۘI�ɞ鱾�����Ј���������������U�ɽ�ռ��ȫ�п���e��30.4%�����I���I�ͽ��ژI���F�������ɽ���eռ�������քe��ڶ��͵�����TMT������I�����U������F�����E�������U�ɽ�ռ�ȷքe䛵�13.6%��9.6%��ͬ�Ⱥͭh�Ⱦ�����������

�����V��2023��ڶ����Ȍ��֘����U�����ИIռ��

����������eӋ��

����������Դ�����������о���

�����Ј�δ��չ��

�����S��ȥ�����ڽ������Ŀ��m������У��V�ݼ����֘��Ј��AӋ���ڽ���ӭ�������߷塣�������O�M�ȣ����ȫ��߀����43.4�fƽ�������ĿͶ��ʹ�á������ӄ����Ј��h�����I���Č��I�\�I��������˸��ߵ�Ҫ��Ҳ������I���������k���x��

�����V�ݼ����֘ǚv������������δ������

����������Դ�����������о���

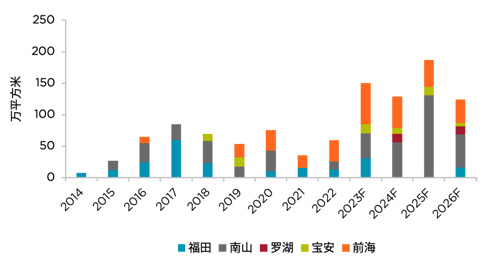

���ڼ��й���������ጷţ����w������������U�ɽ�

�������ȼ����֘����Ϳ������߄�

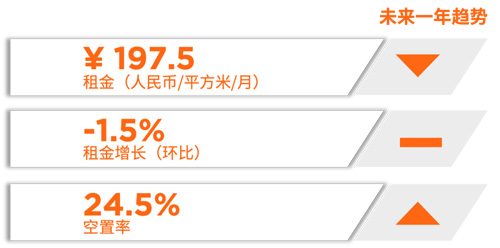

����2023���ϰ��꣬���ڼ����֘��Ј������k����e�_45.7�fƽ���ס��ڴ��w���¹����Ĵ̼��£������{��ͬ������37.5%��22.9�fƽ���ף�Ҳ���Ј�������������24.5%���挦��څ���ҵĸ���������ƣܛ�������������I���e�O�{�����r���ԣ���Ҋ�I���Ը����ݵăr��͗l������얹̼������ڵ������ȫ��ƽ�����h���½�1.5%��

����������Դ�����������о���

�������ڼ����֘��Ј����&������

����������Դ�����������о���

�����ИI���F

���������ȣ����ژI�ڼ����֘������U��e��ռ���_45.4%�����I���I��TMT�ИI�քeռ16.0%��14.7%�������S�������֘����U�ɱ����m�½�����I�ڳɱ����Ƶ�ǰ�����wַ�����֘ǵİ���Ҳ�������ӡ�

��������2023��ڶ����Ȍ��֘����U�����ИIռ��

����������eӋ��

����������Դ�����������о���

�����Ј�δ��չ��

�����������AӋ����57.2�fƽ�������֘������������У��ό�����ȫ�п����ʣ��������{Ҳ����I�xַ�ṩ�˸����x�������аl���Էe�O��ʩ������I�����O�c��֧������������K���������֏ͻ��A�в��ι̣���N���دB��Ӱ��£����^����S�������������λ��

�������ڼ����֘ǚv������������δ������

����������Դ�����������о���

�� Դ�� ��������

�� ��liuy