����

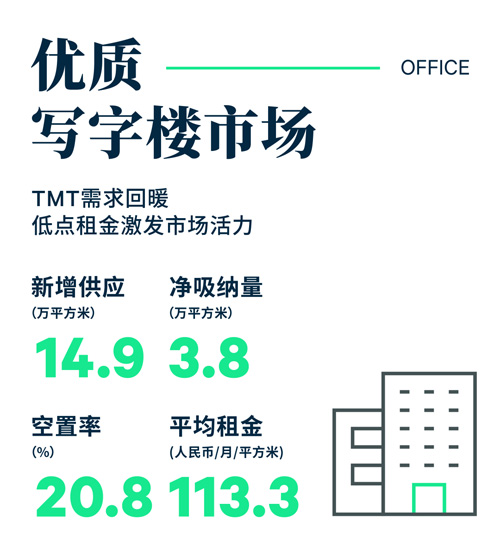

����2023���һ���ȣ������֘��Ј���䛵�3�����Ŀ���У���λ�����ְ�K�ć�����ЏV�����I����K��JWK���������Լ�δ���Ƽ��ǰ�K�ĚW�����ڳ�T9����Ӌ14.9�fƽ���ס��S���������ߵă�������Լ��ИI���D�M��ƽ���A�Σ��Ј��������������֮�������Ŀ�A����F���ã�ȫ�Ѓ����{���h�����L60.2%��ͬ�����L15.0%��䛵�3.8�fƽ���ס�ȫ�п������S���Ŀ�����h�����{1.0���ٷ��c��ͬ�����{3.1���ٷ��c��20.8%��

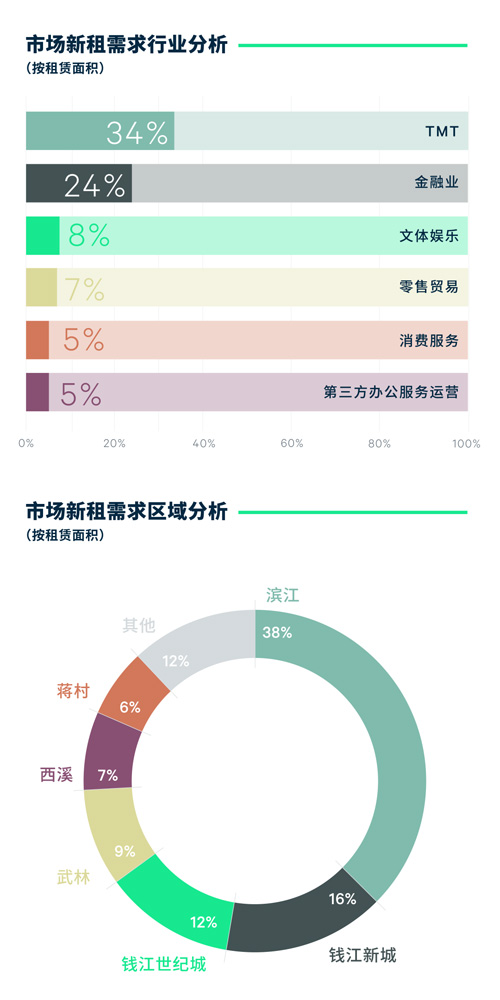

���������棬TMT���S�ȳ��m��ů��ռ��34%��λ�м���������λ�����У�ֱ����̟�Ȳ��p���e�O���֞I����K���ƄӘ�����K��ȫƷ���朣���ܛ��ϵ�y�_�l�Լ�ƽ�_���W��TMT����Ʒ�����m���֡���Σ��Ա��U���Cȯ�Լ�˽ļ���������Ľ��ژI����������̣�ռ��24%�����ژI���w����������2,000ƽ����������e�γɽ��������X���³ǡ����֡��X�����o�ǵȶ�����K���U�ɽ����S�����⣬���w�ʘ����������^��ǰ����������ռȫ�������8%����ý��w�����O����۽�δ���Ƽ��ǡ��X�����o�ǵȷǺ��İ�K��

�����ɽ���ͷ��棬���c������ô����͑����w��������ռ��66%�����ж���ͬ�^�����Ӟ��������Y��С��e�γɽ����f���Ј��������Ҫ�ӣ�����1,000ƽ�����ԃȵijɽ�ռ����˳ɡ��ɽ��^���棬�I����K�����Ŀ�������A����F���ӣ����ȳɽ����S�������İ�K����t�����g�ԣ��X���³����������f�DZ��U��˽ļ�Ƚ��ژI�Լ���������ԃ�Ȍ��I���I����ַ���x�^λ�����⣬�X�����o�ǰ�K����ƽ���lչ�����ژI�����MƷ����I�Լ�TMT���ИI���ȷe�O��K���֡�

��������棬���֡��X���³����I���İ�K�����ޏͣ����S��ƽ���߄ݣ���������K����t���f��̎������ͨ�����̓r���������Mһ�����l�Ј�������������ĩ��ȫ�����h�����{0.4%��ÿ��ÿƽ����113.3Ԫ��

����2023���һ���ȣ�����������I�Ј�δ䛵����Ŀ���У������Ŀ�����{���������S������Ӱ���ɢ�������M���߳��m�l�������M�Ј��������K���������M��Ը����������������ĩ��ȫ�п����ʭh��С������0.2���ٷ��c��2.8%�������{��䛵�0.9�fƽ���ס�����棬������Ȧ���I�Ј����K������ُ�����������h�ȷ�����0.1%����ÿ��ÿƽ����20.9Ԫ��

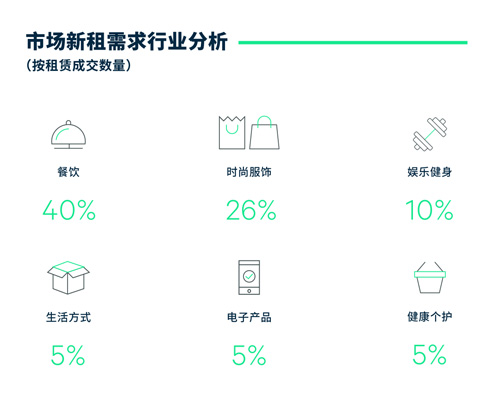

�����Ј�������ů������Ʒ�Ƶķe�O���c���Ӽ���������m���S����I�B�������ٵ��������f���Ј�����������ռ��40%�����У����в͡�������ɫ����Լ����Ȳ�ȶ���Ʒ������^����S����ʽ�ƷƷ�ư����輧�U�����m�����ȶ��K�e�O���֡��r�з�������ռ��26%����MAX&Co.��chuu������ij���Ů�b������SALOMON�Լ�LACOSTE�ڃȵđ��⼰�\�����PƷ�Ʒe�O���c�������ȳ����OӋ��Ʒ�����������ֺ�����Ȧ�����⣬�ʘ�����I�Bռ��10%�����赸�������Ȃ��y���e�ʘ��I�B�⣬�w�ʽ�����ĠI��ɞ龀�����M�������棬�H���wÓ�����Լ����ﻥ�ӵȘI�B�e�O���ֺ����Ј���

�����꽛���ƄӺ��������Ј������D�ͣ��������㽭���@ʯ�錚Ʒ��De Beers���Ƞ�˹��Ʒ�����ຼ�ݴ�B��Ӣ�������ۯB����܇Ʒ��BROMPTON JUNCTION�ں����f����_��ԇ�I�I��ֵ��һ����ǣ��ݳ�ƷƷ�Ʊ����ȷe�O�{���������f���Louis Vuitton�����������p���T�꣬�����I�y̩GUCCI��Louis Vuitton���ݳ�Ʒ�T�����M���{�����¡�

�� Դ��CBRE����κ����

�� ��liuy