����CBRE����κ�����о����l����2022���Ϻ������֘�����ղ顷��棬����ϵ�Ј��ĵ���棬�����{���ռ�������260�������֘��Ŀ�Ƚ�6,840�ң��s1,054�fƽ�����k����e���M�v��I�Y�ϡ����c��ǰ�ɴ��ղ�Y���M�Ќ��ȣ��Է����������ش졢���y�ИI�D�͵�׃�����d�ИI�ۺ���׃�Լ��Ϻ����M���傀���ġ����O�Ķ�������Ӱ푵ď��s�h��֮�£��Ϻ����֘Ǵ����������׃�^�̡�

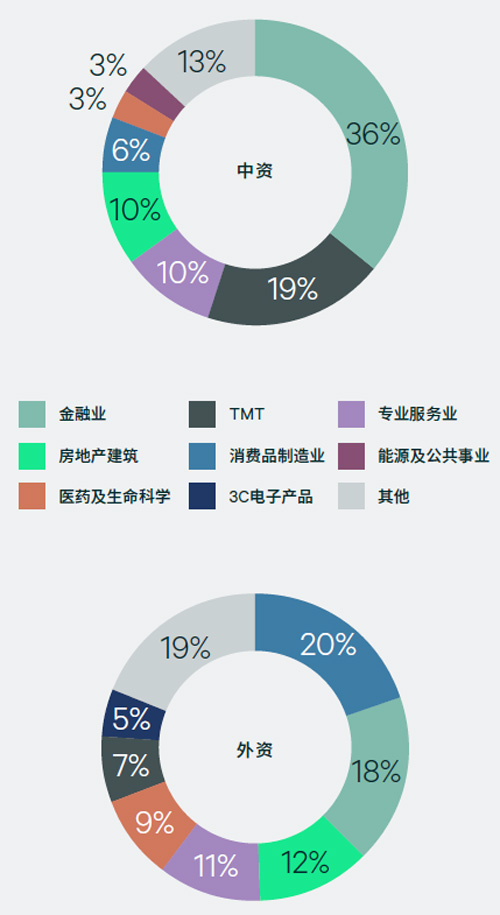

���������ИI�����������

��������I�cTMT���m�����U��

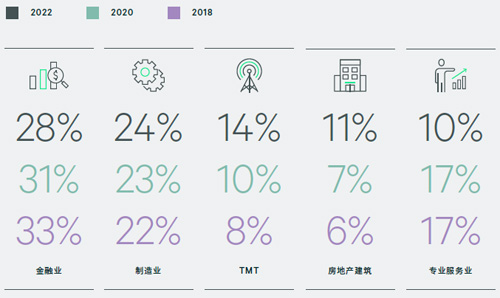

�������ژI��28%��������I��24%����TMT��14%�������خa������11%�������I���I��10%�����Ϻ������֘��Ј�ǰ��������Դ��ǰ��������ռ�����^��ǰ�ղ�Y�����m�������ИI�lչ���^���ţ����Ђ��y��I���ٔ��ֻ��D�ͣ��e�O�_�ؘI�Մ��£��ӌ��֘��������ܡ��ļ����ИI���������ژI�еı��U/�Cȯ/��������I�е������tˎ��TMT�ИI�пƼ����W/���ͨӍ�������w�Ј�������ռ���طքe�������������չ�F���Ϻ��a�I�Y�����������������Č��֘����ܡ�

���������Ϻ����H�������Ľ��Oȡ����Խ�ɹ������ژI����ֵռGDP����������18%�������_�ų��m�U�����L�U�����wϵ��ȫ�����Ռ��w�����������������2022��ȫ��ʮ��������������У��Ϻ���ȫ�����λ�S��������λ���H���ڼ~�s�������c��ۡ��c��ͬ�r���Ϻ����������c�Ƅ�������Ч�����m���������ڿƼ�������ˮƽ�������������H�Gɫ���ژм~���Oȡ�÷e�O�Mչ���ջݽ��ڷ��շ�ʽ���Ӷ�Ԫ���e���Ϻ����Qԇ�^���R����Ƭ�^�����_�ń���������ԇ�����@�������O�����Q���~���wϵ���_չ�羳�Q��Ͷ�Y��ˮƽ�_����R�����ĸ�ԇ�c�ȵȡ��҂��A����ȫ�����K���^���У����H�������ij������˃���Ҫ�����á�ݗ��^���������Ј����������ã�δ���Gɫ���ڡ����ڿƼ��Ȱlչڅ���ƄӇ��H���������F�����I����ͨ�����@Щ����ͻ�ơ������m���ý����ИI�ڌ��֘����U�Ј��ı��F��

�����ڿƼ����·��棬ȫ�����ֽ��O�������Ϻ������۰Ĵ^3�����H�Ƽ��������ģ������Ϻ��Ƅ����ġ�ʮ���塱Ҏ������2025���Ϻ����ɞ�ƌW�°l�F�����g�°l�����a�I�·��lչ���������Ҫ��Դ�ء�ͬ�r�����Ϻ������^�����L���ǿƼ����¹�ͬ�w���O������δ���a�I�����棬������YԴ�����c���ӣ�Ҳ�����Ϻ����֘�ע��ԴԴ����Ą��������ߣ��Ϻ��Ƅ���ԇ�cע���Ƶĸĸ�Y���Ј��Լ�TMT�ИI�������hӰ푣��Ƅ��岻���������Y���Ј������Ⱥ��ļ��g���������������������ܴ��M���¼��g�a�I�͑������d�a�I���Mһ���lչ���Ƅ��������Pע�������d�a�I����ˣ��҂��A��TMT�ИI�а�����Ӌ�㡢�������W���˹����ܡ�5G�ȼ����I����δ�����@��ͻ���Եİlչ���ɞ錑�֘��Ј�����U��������L�c��

2022������֘�������ɣ������U��e��

������Դ������κ�����о�����2023��3��

����ע�������_���ٷ�λ������������܌������ӿ�������100%��

�����v�������������׃���������U��e��

����������Դ������κ�����о�����2023��3��

����ע�������_���ٷ�λ������������܌������ӿ�������100%��

�������Y��I�^鮓P�������ژI����

�������Y��I������ʯ�����MƷ����Iͻ��

�������Y���ژI��TMT�����I���I���ИI��I�������ڜ������U���������Ҍ����֘�Ʒ�|��Ҫ���@����ߣ��ѽ��ɞ��Ϻ������֘����U������Ј���������Щ֮�⣬һЩ���Y���ڙC���cTMT��I��ƫ���ڜ�ُ�ÿ�������ą^λ�ֲ����������Y��I��Ҫ�ֲ���ꑼ��졢��ľ�����o�����K������ԭ��Ҳ�����Y����Խ��ژI�Ӷ࣬ռ�ȳ�����֮һ������C���e���y�С�ȯ�̡����U�c�Y�����ꑼ����I��

�������Y������������½��������ڼ����֘ǵĿ����U��e���]�пs�p�������Ј����U�����ڣ��e�O��ʩ�U����������w���ą^λ�ֲ����������Y��I��Ҫ�ֲ���ꑼ��졢�Ͼ���·��������·�cǰ����K���@�c���Y��������оo���P�����Y���ڙC��������ꑼ��죬�ݳ�Ʒ�����I���I�����Ͼ���·����������ý�����ڻ�����·�Լ�����I�������tˎ�c�t����е��˾�����M�vǰ����K��

�������w����������Ʒ�|���֘dzɞ�Խ��Խ���С����Y��I�Ĺ�ͬ�V���e�����������g�����ˌ��֘�ܛӲ���Oʩ�������������ȼ�����I����ͻ�l�¼��đ��������Լ��������ܻ�����ˮƽ���ѳɞ��������Ҫ���xַ��������֮һ��

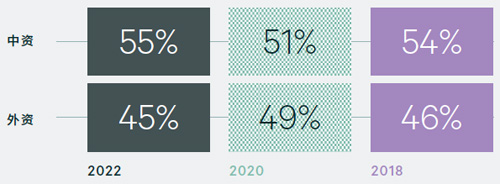

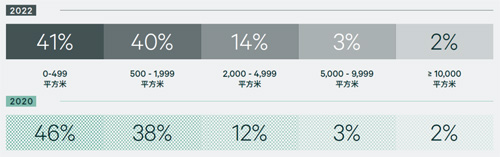

�����С����Y������U��eռ��׃��

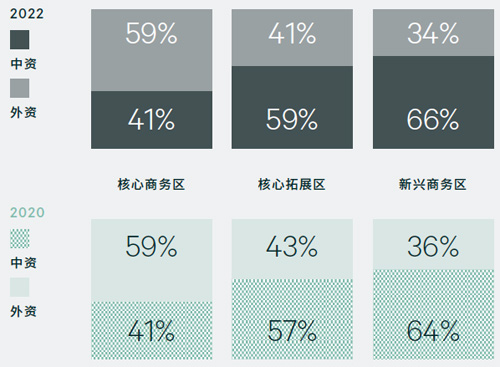

�С����Y�����Ҫ�̄Յ^�ֲ�2022vs2020

�����������U��e��

�����С����Y������U��e���ИI�ֲ�

����������Դ������κ�����о�����2023��3��

����ע�������_���ٷ�λ������������܌������ӿ�������100%��

�����^����I���m�����U��

����������IҎģ���m�Ѵ�

����10000ƽ�������ϵĴ���e��������������U��eռ���^2020���������������2020���113������2022���136�ң����U��eռ��������28%������e��������L��Ҫ��Դ�ڽ��ژI��TMT�����MƷ����I�������tˎ�Լ����خa���������������k�������xַ�ϱ鲼ꑼ��졢ǰ�������o������Ͼ���·����Lj��c���➩��K��

���������U��e�ηֲ����ԣ�500ƽ����������e���������ռ���������ͣ���2,000-4,999ƽ������e���������ռ��������������I��Ⱥ�lչ�Ѵ�ԓ��e����I�`��ȸߡ����L���g���xַ�����V�������U��eռ�ȱ������L�B�ݣ��S����IҎģ�����Ѵ�δ���������m�������U��������

��������e��������U��e10,000ƽ�������ϣ�

����������������U��e�ηֲ�

��������e�����10,000ƽ�������ϣ�

�����������ИI�ֲ�

����������Դ������κ�����о�����2023��3��

����ע�������_���ٷ�λ������������܌������ӿ�������100%��

����������ģʽ�ٌ��֘Ǹ��|�lչ

�������d�̄Յ^�x�����d�a�I�v�w

���������팦���Ϻ����֘��Ј��^ȥ��������Y�ϣ�����@�����g�Ϻ����֘��Ј������v����Ҫ�r�̣������Ϻ����аlչ�������D�͕r�������£����ܵ������ИI�ľ�׃�Ͱlչ�v�̌����֘��Ј��İlչ�c��֮a������̵�Ӱ푡�2020���¹�ͻ�u��2021���Ϻ����֘��Ј����v��һ݆���֘Ƿ��������U�����ˮ�q���߲�ͬ�r����Ͷ�Y�Ј���Ͷ���S�����Ͻ���������^���s��ͬ���M���˸��Ծ��е���vʷ���ݵ�� ^������c�_�l���f�^������ֶΣ��Ϻ����֘��Ј����M�����°lչ�A�Ρ�

�����ڌ��֘���������У����ژI�ѳɞ��ʯ�ИI�����ИI���ց�������Ҫ�ֲ��ں����̄Յ^�c������չ�^���քeռ��40%�c30%�������������ИI�������ИI������������ߣ������k�����c�����֘�Ʒ�|�Լ��̄��������^��Ҫ������I�����I��V�������������ݳ�ƷƷ�ơ��錚�Լ����yƷ�o�wƷ�Ƴ���P�����Ͼ���·�c������·������ĺ����̄Յ^��������Ѹ����������d�̄Յ^ǰ���c��R�I����K�քe�ɞ����Y��ˎ��˾/�t����е�c���Y����Դ�ۼ��^����Ʒ�|���Ŀ����I���ϻ��O�����������ṩ�˸����x��Ҳ���m�ܵ�����e���ɱ��������������A���¼��gӿ�F�����\����Ԫ���桢�f������ͻ�ϬF���ďV��ʹ�ã�ʹ��TMT�ИI�ɞ��Ƅӌ��֘�������m���L�����Ӯa�I�ۼ�����Ҫ���֡�������ֲ�������TMT��I�ں����̄Յ^ռ�ȾS�ֲ�׃�����ں�����չ�^��ռ�ȏ�2018���7.8%�������F�r��11%�������d�̄Յ^ռ�ȏ�2018���18.8%������26%��

�� Դ��CBRE����κ����

�� ��liuy