����CBRE����κ���˽��ڰl����2023���Ї����خa�Ј�չ��������J�飬���ߴ�ʩ��ȫ�惞����ȫ����Ⱦ�ʿ����^��ɞ�2023���Ї������D�۵��P�I������������������̘I�خa�Ј��ı��F���M�ܚW���l�_�����w���������������辰����»������������M�ď��K�Լ��U����ؔ����؛�����ߌ������Ї���GDP���L��2023�귴����4.9%��

�������@һ���^�����A���£����ָ����������������M�������Ј�������ُ���������أ�ͬ�r�Mһ�����Â}�������Ј����������ܺ���I����ȵ�������ʹ���֘��Ј����������څ��ӭ�����c��Ͷ�Y����w���@���ƣ�2023���Ї��̘I�خaͶ�Y�Ј������~�������F�pλ�����L��

�������ܣ��҂����������B�d��2023���Ї����خa�Ј�չ����������Ҫ�l�F����ƪ�������֘ǡ�������I���}����������IͶ�Y�Ȱ�K�İlչڅ�ݺ͙C����

������2023���Ї����خa�Ј�չ�������֘�ƪ�����[

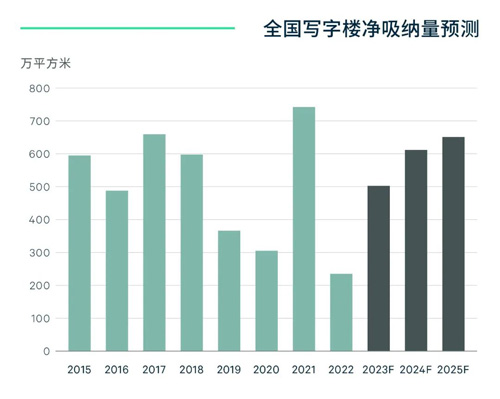

�������֘����U�����������Խ��ڡ��Ƽ�������I���������������挢����ȫ������{����500�fƽ���ף������������_800�fƽ���ף��ӽ����鱬�lǰ5��ľ�ֵ��2023������µ�څ������������������U����

�������U����

�������֘����U����������ȫ������{���AӋ�_500�fƽ����

����2022�꣬�ܵ��¹����顢�����p�ٺ�ƽ�_���W�ИI�O�ܭh���վo�����صĹ�ͬӰ푣�����18����Ҫ����ȫ�ꌑ�֘ǃ����{���H䛵�234�fƽ���ף�ͬ�ȴ���½�68%����2009���ԁ������ˮƽ��

����չ��2023�꣬ȥ����ߴ�ʩ�������Ⱦ�˔��Ŀ�����������ڃ��̄ջ�����裬���S����Ⱦ���_����䣬������ӌ�Ѹ�ٻء�CBRE�AӋ�����֘����U������2023�������������ȫ���������F500�fƽ���ă����{�����c�^ȥ�����ֵ�ஔ��

����������Դ������κ�����о�����2023��2��

�����ИI�Y��

�������ژI�������L���Ƽ��ИI�����ޏͣ�����I�Ծ����L����

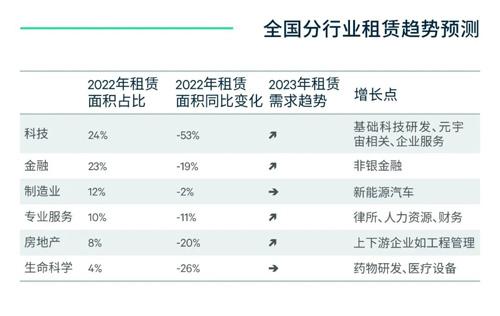

�������ИI����Y��������2022����ںͿƼ���ռ��ڽ�ɽ���AӋ2023�ꌢ�^�m�������֘����U����������档���У��������������������m�������L��څ�ݣ����Ƽ���I�v��һ�����ИI�{���������ޏͲ��؆��U����2022���Ї����Hʹ�����Y���~ͬ�����L6.3%����������I���Hʹ�����Y������L46.1%���w�F�����Y��I���Ї������lչǰ���͠I�̭h�����m���Ƶ��L�����ġ�����Դ��܇��������I���֘������һ�����d������

������Դ������κ�����о�����2023��2��

������������

����2023�������������棬�������И���Ʒ�|��������

����2022��W�ܿ�������ķ���ȫ��34%�����Ŀ������2023�����У��҂��AӋ��2023��ȫ��18����Ҫһ�������������������_800�fƽ���ף��ӽ����鱬�lǰ5��ľ�ֵ��2023-2025����Ӌ���������s2,160�fƽ���ף��^��ǰ��������19%���^�ֵ����L�����ڶ������С�

����������Դ������κ�����о�����2023��2��

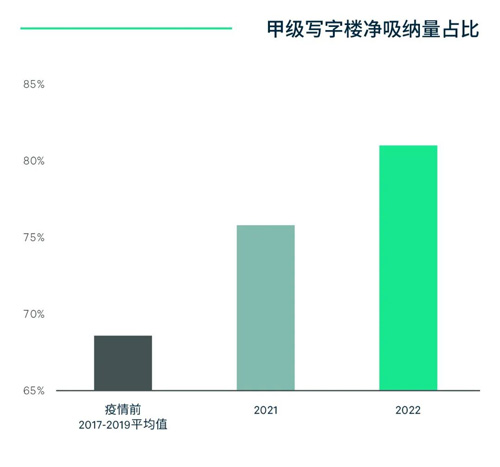

����Ʒ�|�����ǽ������Ȍ��֘��Ј�������څ�ݡ�2022�꣬�����֘���ȫ�������{���е�ռ���Mһ��������81%���������Ϻ����V�ݡ�����ݵȳ��е��Ҽ����֘��Ј���䛵�ؓ���{��2023�꣬��I�͆T������������ȫ�����h�������S���ӳ�ԣ�ļ����֘ǹ�������Ʒ�|���������U�Mһ�����١�CBRE�J������̄Յ^���^�m�ܵ���A���C�Ͽ��]���U�ɱ��Ϳ�����e����r�£���I����ͨ���������ơ�������e��������d�̄Յ^�A����������

����������Դ������κ�����о�����2023��2��

��������߄�

����2023������µ�څ������������������U��

�����S���������ů��CBRE�AӋ��2023��ȫ�����֘�ƽ�������ͬ���»�0.7%��ԓ�����^2022����խ1.1���ٷ��c���������������������ԕ��I���g���R���ҵ����⸂�������A�����������������Ќ����m���R������еĉ�����������k���h��������ҕ�t��ζ���Ŀȥ���ٶȺ������F����^λ������Ʒ�|���ֻ���څ���������@��

����������e��ϡȱ��һ�����к����̄Յ^�������Џ��ŵķ������ܣ�����������һ���������w�����2023���°�����2024���������ɶ������u���A�|�������е�����߄�Ҳ�����^�� �C �@Щ�Ј��еĴ�δ�������ƽ����������25%���£��ڶ��������Г��и��õĹ���ƽ�⡣

�����YՓ�ͽ��h

�����o����Ľ��h

����2023���Ј��������棬����ɷe�OҎ�������M���خa���ԡ������ע���һ�����к�����Ȧ�Ŀ�����e���Mһ���վo�����������������^�������U��Ը�������ӿ�Q�ߡ�

�������څ^λ�������c�T���M���֮�g�ĸ��P�ԣ�����������U�A��͘���^λ�g��������ȵ�ƽ�⡣�����д���e���U�������I����������d�̄Յ^���Dz��e���x��

�����M�܇��Ȍ��������M�н������������k���h���Ľ����Ͱ�ȫ�ѳɞ�T�����L���V�������ץס��ǰ���������M���������w�������ӌ��k���ҽ������P��Ͷ�롣

�������k���Ҟ����Ļ���k��ģʽ���ɞ��L��څ�ݣ��xַ�r�ձؿ��]����k���龰����Ҫ��֧�����Oʩ���繲���k�������h�ҳ��⡢���پW�j�ȡ�

�����o�I���Ľ��h

�������w���֘����U������2023���_ʼ��ů�������c�Pע�Cȯ�Y�ܡ�Ӳ�Ƽ����߶����졢���I���յ����L�_�����^�ߵ��ИI��

�����k��Ʒ�|�������ɞ��L��څ�ݡ����h�I�����������Lϵ�y���������o���|�Oʩ�Լ��̘I�������ȷ����Ͷ�룬��ͨ�^�������ϵ�y�ͷ�����������w

�������څ^�����ײ�����Ŀ���I����ͨ�^�ṩ���g��܇�������܇����늘��Ƚ�ͨ��ݷ��գ��Լ�������e�����Oʩ�������������ס��

�� Դ��CBRE����κ����

�� ��liuy