����8��10�գ���2022�Ї��̘I�خaͶ�Y���Iչ�[���ߵ��Č��Ї��̘I�خaƷ�ƽ��OՓ���ϣ��ɷ�Ӎָ�����־��Ƶġ�2022�Ї��̘I�خa100���о���桷�ٴ��ذ��l�����@��ɷ�Ӎָ���о�Ժ���k�Ĝy�u���������B�m�_չ4�꣬�y�u�ɹ��ѳɞ��u���̘I�خa�_�l��I���\�I��I�C�ό������ИI��λ����Ҫ�����˜ʡ�

������Ӎָ����ϯ�о��T���P��ʾ���S���Ї������֏Ͱlչ�ͮa�I�Y���{�����m���M���̘I�خa��̎�ڲ����{�����֏͵��^���У����ڑ��ԡ��I�B���aƷ��ģʽ�ȷ��治��ͻ�Ƅ��£����̘I�����k�����@�^�������Ԍ����m���L���Ј����f��������lչ���g��Ͷ�Y�rֵ��

�������顶2022�Ї��̘I�خa100���о���桷���x��

�������k��|�N���Ј�����ϓP���U�Ј����w�ž�

����2021�꣬��������غͽ�������lչ�ĿƌW�y�I�£��������m�����֏ͣ���"ʮ����"���F�������_�֣����Ї����֘��ИI�����w�lչ�춨�ˈԌ��Ļ��A��ȫ�����֘��Ј��ڴ˱������F���ُ��K��Ͷ�Y���N���Լ����U�ȸ�헔����������������ڔ��ֽ������p̼�r�����p�ؼӳ��£��ИI�Գ־Gɫ�lչ���ƵZ�\�I���_��������������������

�����M��2022�꣬���֘��Ј���e���ݾ����Ļ�����ؚw���B���ڵײ����gڅ����׃��һ�����ܽ����΄ݼ��������c�ИI�O��څ����Ӱ푣����֘��Ј����U����ž��������{���½��������f����ƽ���lչڅ�ݡ��������������c�����ܵ������鷴�ͺͽ������ٷž��ȳ��A�����صě_�����Ј����һ��ͣ��������"������"�����K���^�౻�����Ӱ��6�£��S������õ���Ч�ܿأ����֘��Ј����S���֏͡�

�������ڽ����棬����һ��������һ�������Ⱥ��ܵ�������u�_�����w�ɽ��~�^ȥ��ͬ�������½����Ј����@ƽ�������У����Ի��W���Ƽ��Լ���Դ�ИI���������I�ұ��Fͻ������������ُ�ÿ�����ǣ��ɽ�ռ���^��������������

����ֵ��ע����ǣ��ϰ��ꌑ�֘��ИI��������غͷ������������������Ҫ��ؕ�I���������朗l�ϵ���Ҫһ�h�����֘Dz��H�ڷ�����g��Ҫ��Ϲ���Ҫ���ڏ��B��������ͬ����ȫ��λ�����·����e�룬�ڷ��ߺ͏���ȫ�ϰl�]�˷e�O�����á�ͬ�r�������̄���푑�����Ҫ��̖�ٞ�����p�������Ч����I�������y��

�������w�������mȻ�ϰ����ܵ��˶������صě_�������ИI����Ļ��������f���̡���Ӎָ���AӋ��������ƽ�͵Ļ��A�ϣ��S���°�������������Լ�������һ�������ߴ�ʩ����I�ķ��֣��܉��Ƶ����õ�ጷţ����֘��Ј��ڽ��v��"����ǰ�ĺڰ�"�������؆����ٴ�ӭ����K��"���"��

�����N���Ј�����ϓP�_�lͶ�Yڅ������

����2022���ϰ��꣬���H�΄ݏ��s��׃�Լ��¹�������ȫ�����ɢ�l�ȳ��A�����؛_�����o�����������^��Ӱ푣�ͬ�r���B��ȥ���ԁ����خa���Y�h���վo�����w�ИI�M������{�����Լ����Ҍ����ߌӽ����Ĺܿ�څ���������Ȍ��֘Ǵ�Ҏģ�_�l�������ˣ�Ͷ�Yڅ��֔�������ԡ�

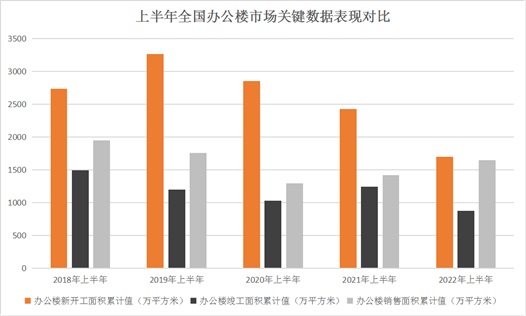

����2022��1-6�£�ȫ���k�����_�lͶ�Y�~��2616�|Ԫ��ͬ���½�10.1%���^����������l��2020��Ҳ��4%�Ľ������ǽ�5��ͬ�ڔ��������ֵ����ӳ����I�_�lͶ�Y��Ը�ĵ��ԡ�

��Դ�����ҽyӋ�ַ�Ӎָ������

����������ȁ��������H��һ�����k�����_�lͶ�Y�~�^ȥ��ͬ�����H��1.6%�Ľ����������ں����IJ��ӿ��g�����������F�^����Ҫ���ڶ����ȣ��Y��������ȫ���Uɢ�Ĺ��c���f���_�lͶ�Y�~�ȵ��½��������ܵ�������ͻ�l���ص�Ӱ푣��ИI���w�Ļ��������f�Ƿ����ġ���Ӎָ���AӋ���°���������ƽ�ͺ�ȫ���k���ǵ��_�lͶ�Y���Č��õ��ޏͣ��h���ϰ��ꌢ���F�������L��

�������_����e�����ϰ����1701�fƽ���ף��c2021��ͬ����ȴ���½������ɡ��C�Ͻ�����ͬ�ڔ�����������2020���ԁ���ȫ���k�������_����e�ѽ��B�m������F�»������½����ȳʬF�U���څ�ݣ��քe��12.6%��15%��29.8%��

��Դ�����ҽyӋ�ַ�Ӎָ������

��������Ӱ��Ј����r�����Ŀ�����e�������ϰ���ͬ�ӳ��F�^��Ľ�����ͬ���½�30%��872�fƽ���ף��@Ҳ�ǽ������ͬ���״ε���1000�fƽ���ף�����ڃ��Ј��Ĵ���ȥ���p�p�ˉ������mȻ�ϰ���Ŀ������p��һ���̶����ܵ������錦���ڵ�Ӱ푣������w��ȫ���k���ǹ����½���څ���ѽ����Դ_����

�����Ј��N�۷��棬�ϰ�����ȫ����Ʒ���N����e���w�»��ı����£��k�����N����e����ϓP��䛵�1643�fƽ���ף�ͬ�����L15.8%����2020���ԁ�ͬ�ڔ����������N����e���F���B�m�ϝq����2022���ѻ����_��������ǰ2019���ˮƽ���@������ˌ����֘��Ј����L�����ġ�

�����Y���_�lͶ�Y�~�Լ����������_����������e�Ŀs�p�����S���N�۶˵������������Ӎָ���Д࣬���֘Ǵ�Ҏģ�����������߷��ڼ����Y���������Ј��Ϲ�������ľ��挢��Ч���ƣ��Ј�δ����ꌢ�M�뷀��ȥ���ڣ�ȥ������Ҳ���õ����⡣

�������U�������w�ž�һ�����г��F�ֻ�

����2022���ϰ��꣬ȫ�����������F���ͣ����M�����a����ܵ���ͬ�̶ȵ�Ӱ푣��������Љ����Ӵ����ž�������Ӱ��£���I���ĺ��\�I�Լ��I���_չ���յ��˶���Ӱ푣�Ҳ�o���֘����U��ӎ����˛_�������w������ȫ�����c���Ѓ����{���h���»������������������ˮƽ���������Ą��^����࣬���f�ڵײ����g�ǻ���������˸�����h�r���g��

����ֵ��ע����ǣ�����ȁ�����һ�����Ȍ��֘��Ј��ı��F�䌍�����в�ġ�һ���ȣ�ȫ�����w�����_�ֱ���ƽ�����Lڅ�ݣ��������a��ֵͬ�����L4.8%���ڴ˻��A�ϣ��mȻ���ھ����������W�ȵ����c�����ИI�����O�ܵ�Ӱ푣����֘��Ј����U���������������Y����2021���ԁ��ļ��ٻ�ů�������f���w���F�ַ����ڳ��B���з����lչ���������Д��������ȃ�ȫ����Ҫ�������w���{���^2021��ĩ���F���䣬䛵�77�fƽ���ס�

��Դ����Ӎָ���о�Ժ

�������У�һ�����г��F�ֻ����������Ϻ����F�������������֘��Ј������{���ӽ�16�fƽ���ף��������^�����Ј������Ϻ��t䛵�2019���ԁ�μ������ֵ���_��29.5�fƽ���ף��V�ݺ�������һ���������ܵ�����Ӱ푣��������U���ͣ�[�����ڣ����w���U������F���ԣ������ʺ����Љ������Ķ������Ё����������{���m�^ȥ���ļ��������½��������w�����Ա��ֻ��S�B�ݡ�

���������ȣ�����������ȫ����ؔUɢ�����c�����΄݇�����������ȡ�ˇ���Ĺܿش�ʩ������Ӱ��ˎ������̄�Մ�еȭh�����������Ϻ��Č��֘��Ј����һ�ȳ��Fͣ����ͬ�r���������еĉ���ҲӰ�����I�����ģ���������I�ڰ��w���k�������ȷ��������ҲӰ푵���һЩ��δ�ܵ�����ֱ��Ӱ푵ij����Ј�����

���������@ʾ�������ȱ������֘��Ј������{��䛵�ֵؓ�������ʭh������1���ٷ��c��17%���ң����ˮƽ�t���Fһ���̶ȵ����{���������F"ꎵ�"�ĬF�����Ϻ������֘ǿ�����Ҳ��������һ����ĸ�λ�����������U�ž��ı����£����֘I����S�ֳ������x����������M������ʹ�ü��ȃ����ˮƽ���F��̽���V�ݺ��������������K�B���@�F���������������������֏�������ǰˮƽ��

��Դ����Ӎָ���о�Ժ

����������ˁ��������ںͻ��W�Ƽ���I���f���Ј���Ҫ�����Դ�����У����ڱ��U����Iչʾ���^���g�ԺͿ��L�U���������f���֔U���B�ݣ��ڶ����������U������ռ����λ�������W�ИI�mȻ�ڽ������O�ܵ�Ӱ푣��ڱ��������ڵȲ��ֳ������������½��������f��V�ݡ����ݡ���h�ȶ������е���λ�����ӣ��ИI���Uռ�ȱ��ַ�����ͬ�r�����I���IҲ��Ȼ��������������������⣬���ИI������Դ�������M�Լ��漰оƬ�������·���P��Ӳ�Ƽ��ИI��Ҳ�����cֵ���Pע���������L��Դ��

��������ϰ��꣬�������^�̕r�g�Ȍ��F���������F���������m�����lչ�����ÑB�ݛ]�и�׃���ڽ����L����õı����£���������������@Ч�Լ����߶ˌ���I������֣��錑�֘��Ј���������K���ṩ�����ϡ��S���ИI�����߷��ڽY���������������m�õ����ƣ��°����ИI���Č��ؚw���������؆��Ј��ď��K֮·��������e�������������ˮƽ�ڵײ����ٶ����@���ИI�ď����g�Ժ;�����

�������ڽ������@ƽ�������I�ұ��ֻ��S

�����ڽ������ٷž����Ј����K���R�^�_������r�£��ϰ�����ڽ����Ј��������@���㣬�^����w���������������Ӱ푣��������c����݆����أ�������յ���K��Ͷ�Y���S�Ȝp���������ϰ�����ڽ����Ј����@ƽ�����ɽ����^ȥ��ͬ�ڳ��F���^����ȵ��½���

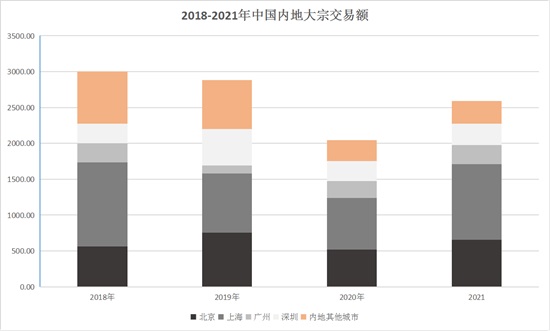

���������@ʾ���ϰ�����Ҫ���д��ڽ����Ј���Ӌ�ɽ��~�s716�|Ԫ���^ȥ��ͬ���½����ijɣ��h��2021���°�������н����ɵĽ���������һ�����н����~ռ�ȳ��F�»����������б��F�����������~ռ��������������Ҫ��һ�����н��B�����鷴��Ӱ����¡��C�Ͻ������ͬ�ڳɽ����������������ϰ���ijɽ��~��̎�ڵ�λˮƽ������������Ӱ푵�����֮�⣬���w�����h���Լ��������Y��朾o����������Y�a����Ҳ�o�Ј����Ď������^��ě_����

��Դ���������з�Ӎָ������

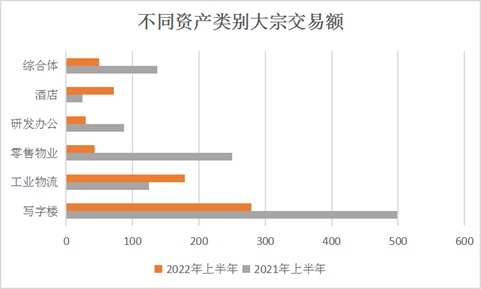

�������I��e������Ͷ�Y�������fռ��������λ��ռ�ȼs��65%������ESR�������Ϻ�����Ȧ��ُ11�����������I�Y�a�M�ϡ�ƽ���ˉ�50�|Ԫ�����h�F�ڱ������J�����Ŀ�õ��Ј��^���Pע�����ǙC��Ͷ�Y���^���~�ȵĽ��װ�����

�����������I��Ҳ���^�ñ��F������ռ���^ȥ������������35%���cͶ�Y�Խ��IJ���Mһ���sС�������I����Ҫ���Ի��W���Ƽ�����Դ��I�������I�I�յĿ��ٰlչ��������һ������ُ�ÿ�����ǵ��������������˹26.73�|Ԫ��ُ�A�������Ϻ��K�Ӟ����Č��֘ǣ��̜����F�M33.28�|��ُ�Ϻ��������H�˹�����������I�ȡ�

�����Ľ�����I��́��������S�����h�����_�����Լ��������������������е����أ�Ͷ�Y�ߌ���ُ���֘DZ���֔���B�ȣ����y���֘dzɽ��~ͬ�ȳ��F�»����ϰ���䛵óɽ��~��279�|Ԫ���^ȥ��ͬ�ڽ��s44%���ڿ������~��ռ��Ҳ�½���39%�������f��ȫ�Ј���ռ����ߵĘI�B��

��Դ����һ̫ƽ���S˹��Ӎָ������

�������I�خa�������خaͶ�Y���֟�ȣ��ɽ��~��179�|Ԫ���������~ռ��������25%���L���ǡ������ǵȺ��ą^�������Y�a���ڃ����^�õijɽ����F��������I����������Ӱ��^��Ͷ�Y�ߌ�ԓ��Y�aڅ���ڱ��ء����⣬�Ƶ���Y�a�����Ծ����g�ԣ��������ġ��L�Ԣ���½����خa�����ܵ�Ͷ�Y�ߵ��Pע��

�����ϰ��꣬�Ј����ڽ��׳ɽ����f��Ҫ�l����һ�����У��������^�õ��Ϻ����������^���m�ܵ���A�����У��Ϻ��m������Ӱ��^����䛵ý�30�P���ף��Լs330�|Ԫ�ijɽ��~λ�Ӱ��ף��Ҹ���ȥ��ͬ��ˮƽ��ֵ��һ����ǣ��ϰ����Ϻ����֘���I�ɽ����S���������I�Һͽ��ڱ��U��I���������ɽ��~ռ�ȸ��_64%�����C��Ͷ�Y�߄t�����I�����������ƌW�a�I�@���L�Ԣ��I��ͳ��зdz��e�O����ُ�B�ȡ�

��������_���±������ڳɽ����������ڽ��׳ɽ��~�s100�|Ԫ�����ښvʷͬ��ˮƽ���Ј��^���w���ɽ��ž������Y�I�Ұ��������д��ڳɽ������������I�ҽ����ڔ�ռ�����ijɣ����ֻ��S���V�ݺ����ڴ��ڽ����~���ڰك|�ԃȣ��c����ͬ�ڱ���ƽ����

�����ϰ�����ڽ����Ј����أ���Ҫ���ܵ��˽����ž���ͻ�l�����Ӱ푣�����Ͷ�Y�ߌ��Ї��������L�ē��nӰ����䌦�Y�a�rֵ�Ŀ�������Ӎָ���J�飬�°����S�����������͌��֘��Ј����w�֏ͣ�Ͷ�Y�����Č��õ��֏Ͳ�ጷų������ϰ���ͣ���Ľ������������ļ����؆�������ӭ���ɽ��߷塣δ�������L����������Դ棬�AӋ���ڽ����Ј����S�������^����������g��Ͷ�Y�Y�a���Ҳ���ʬF��Ԫ��څ�ݡ�

������������ӭ��C���Gɫ�Ƽ����I׃��

�����S�����и��|���lչ�M�̼ӿ죬"�p��"��"���|��Ч"�ɞ錑�֘��ИI�lչ���P�I�~���������ڌ��֘��_�lͶ�Y�����������s�p�ı����£������r�����ٵ�����������gӭ�������������C����

�������Һ����c���м������_�����ƄӘ�����|��������2021�꣬���V���г��и��l����������Ҋ�壩�����������г��и����Є�Ӌ����2021-2025�꣩�������Ϻ����и��l�������^���_��2022��5�£�����Ժ�k���dӡ�l�ˡ��P���Mһ���P������Y�a�U����ЧͶ�Y����Ҋ�����ɞ錑�֘Ǵ��������������C��

�������������^���У��ИI����\�I��څ�ݵõ�����oՓ�ǘ���ͻ�l������ȫ�¼��đ���̎����߀�nj��ǃ��k����Ⱥ�ļ�������ů���P�ѣ��˂������֘��ИI�����w�����\�Iˮƽ��������Ҫ���Mһ���������I�����\�I�̏��_�l˼�S�D���\�I˼�S���Ŀ͑����������ں��ИI���Գ��l���ƮaƷ�ͷ��գ�����ע�����˞鱾��������ע�ؿ��g�\�I���|�������ԣ��������֘��µ���������

����"�p̼"�����£����֘dzɞ�����Gɫ��������Ҫ���È������Gɫ��̼�lչ�ɞ��ИI��Ҫ��������ˁ������ѽ��в����^�����Y���ڡ����I���I���Ƽ���I�_ʼ�Є���������ESG����؞�ص����k�����xַ���k�����g���쵽�ճ��\�I�������������̮��С�ͨ�����ԣ��@Щ��I���x����Ї��H�J�C���k�����Ŀ�����֘��_�l�\�I��I협�څ�ݣ����_�l��������̼�Ų飬���ӾGɫ�aƷ�Jُ�����e�O�_�l���µĜp̼�aƷ����ϵ�y�����\�I�в����ǻ۹���ϵ�y����ʩ�k���h���S�o�Gɫ�Єӣ������Gɫ����������g��

�����Ƽ��x���£��������ܻ��D��ͬ�����ИI�|���lչ����Ҫ�����֕r���ĵ���������g�����c�����������܌��֘��ИIͶ�Y���OӋ�����O�����̡��\�I���Y�ܵȮa�I朵ĸ����h�����ľ����N�ۡ����̼����Uϵ�y�������l�Cϵ�y�����܈���ϵ�y���ٵ����ֻ��O���\�I������^ϵ�y�ȵȣ����w�ˌ��֘ǵĶ������棬���������Y�a�rֵ���Mһ������������Ӎָ���^�죬Ŀǰ����^����I�ѽ��e�O�������ֻ����Ƴ��ǻ۷���ƽ�_�������к��̄�APP���A��CRUnion�ǻ����k��ƽ�_����COFFICE���������Carefree�k���wϵ�ȡ�

�ׄ��߿Ƅ�����g

�����¹������ԁ����h�̻��`����k����ʽ�ɞ���I�a�����k����Q�������S������I�s�p�˾����k�����g������������ͨ�^����k��������߹������`���ԣ��M��T�����������������罻������҂��y�_�l��I�͌��I�Ј��\�I�C���ӏ������`���k�����g�\�I�����̽�������к��̘I�����Ƴ�OfficePro�b��ʽ���b�ޮaƷ���ׄ��߿��Ƴ��ׂ�Ӳ�Ƽ��a�I������������g��ľ���Ї��Ͼ�ľ���\�I����ϵ�yAPP��2.0�棩�ȡ��Ƽ��͔��ַ��Մt�����k���ď���֧�֣�ʹ�����f�����������g�܉��h�̸�Ч�������������c�����k�����w���Ƶ�̓�M�w

����ͬ�r���k��Ⱥ�w�Ľ�������ȫ�������ܵ��������ҕ���T����Խ��Խ���������ܱ������Ľ����͝M���罻������k���������k�������w�������κΕr�����ܵ��Pע�����H�ϣ���ȫ�c�����ɞ����ѳɞ������r���k�����g���������}֮һ����݆�������I�ڞ�T���ṩһ����ȫ�������k���h����ͬ�r���_ʼ�Lԇ�ڿ��g������"������Ϣ�^��"��"������"���Oʩ���������Ƽ����ɳ��m�lչ�����e�ʘ��ȏ��Ñ��w�Ƕȳ��l���Oʩ�c���Ռ��ɞ��k�����Ŀ�����䡣

�����ھGɫ�lչ�ͿƼ��x���£��ӏ��\�I����˜ʻ��;������̶ȣ�����ܛӲ���ĮaƷ�����ɞ������r������lչ�ĺ��ĸ����������y���֘��ѽ�������μ��؞�����ṩ�k�����������D׃�ɞ�͑��ṩȫ��λ���̄ս�Q�������Gɫ���B�����ֻ������Ի��Լ����ӻ����ںϣ������̘I�k���ИI����ǰ��δ�е�׃�