������ǰ�����Ұl��ί�l���ˡ��Mһ�����û��A�Oʩ�I�ӮaͶ�Y���л���REITs��ԇ�c������֪ͨ�������_��������������Uס���{����A�Oʩ�I�ӮaͶ�Y���л���ԇ�c�ИI�����ߵİl�����o���Uס���ИI�İlչע�돊�ŵ����ġ�

�������H�ϣ����������l�l���Uס�����O�����֧�����ߡ�2021������������������Ҏ���lչ�L�ⷿ�Ј����������Uס�����Mؓ�����M���Ŭ�����������������˵Ⱦ���ס�����y����ʮ���塱Ҏ���VҪҲ���_������ӿ������Ͱlչס�����U�Ј�����Ч�P�����ס���YԴ����������U��������Uס�����o��

������Ӎָ���о�Ժ�J�飬�lչ���Uס���ѽ������Ү��ɽ�Q����������������˵�ס�����y���}�ćLԇ�Խ�Q��������Ч;�������ځ����������ס�����}�����Uס�����ɞ����߰l�������c���������ס������ͬ�ӵõ���ҕ���@�ǻ���ȥ���ԁ��Ј�׃�����������ߴ�ʩ���������L�ځ�����ס���Ј���ס�����σɴ��wϵ�����ƣ��ɞ������������Ŀ�ˣ��@Ҳ����δ�����{��˼·�������I��

����ס�����U�Ј�����͙C������ ���o�˳ʬF��Ԫ��Ҏ����

������2015�����뽛���������h�״����"��ُ���e"�ԁ���ס�����U�Ј��İlչ��u�ܵ������Pע���ڴ���з��r����ı����£����Uס���ǽ�Q�����ס��ͻ�����}����Ҫ��ʽ��Ҳ�dz�������������꾏��ס�����y����Ҫ�ֶΡ�

����2020�꣬��"��ُ���e"�������M�䌍�£�ס�����U�Ј��О�����uҎ�����Ј��h�����Mһ�����ơ�

���������߁���������"ʮ����Ҏ��"�����̽��֧�����ü��w���O�õذ���Ҏ�����O���Uס���������L�ⷿ���ߣ��U���������Uס�����o�����Mס�����U�Ј���Ҏ���c�lչ�ɞ�δ���������Ҫ������Ҳ���Pϵ����������P�I���أ����U�Ј��İlչӭ������͙C����

����12�£����뽛���������h�đ��Ԍ��������U�Ј����P���ߣ��ı����ԡ�����������{�صȷ���Ҏ�����U�Ј���һ����Ą��ⷿ�Ј��İlչ��Ҫ�߶���ҕ���������Uס�����O�����ع���Ҫ�����Uס�����O�Aб���������Uס���õ�Ӌ����̽�����ü��w���O�õغ����I��λ�����e�����ؽ��O���Uס������һ���挦�Ј�����Mһ��Ҏ���lչ��Ҫ�ӿ������L�ⷿ���ߣ���ʹ��ُס�������ܹ��������Ͼ���ͬ�ș�����Ҏ���lչ�L�ⷿ�Ј���Ҫ�������Uס�����Mؓ�������D���U�Ј�����Ҏ���Ј��О飬�����ˮƽ�M�к����{�ء�

������������Ҳ�����Ƴ������e�룬��플ӵ���Ҏ�����U�Ј��lչ�����C���yӋ��2020�꣬ȫ����Ӌ�C�����U���P���߳��^200�l���ԙ��汣����Ј��O������ߞ�����

��Դ����Ӎָ������

����2019�꣬����ؔ����ȫ���M�г���ԇ�c��������ͬ�ܼ����нo�費ͬؔ��֧�֣���2020��ԇ�c���з����U����ס������ָ����֧���º��𡶰lչ���������Uס�����Ժ����f�h�������ҽo����и����Y������֧��ס�����U�Ј���Ŀǰ������ؔ��֧��ס�����U�Ј��lչԇ�c������Ҫ��24�������ڳ����˿�Ҏģ�����rˮƽ�������lչ�ȷ���IJ����ͬ���е����U�Ј��lչ�ٶȺ�څ�ݲ�����ͬ��������˿��^�ࡢס�����}���^ͻ����һ�����У����U�Ј��İlչ���ӷe�O��

�������Ј�������2020���¹ڷ������錦���Uס���Ј�����˛_����ȫ�����U�Ј��M��͜��\�Р�B�����C���о����������c40�����а˳ɳ�����������ʳ��F�½����߳�����h�r���g�ϝq����2021��һ���ȣ�����»�څ�ݷž���2021��3�£�ȫ�����г��������ƾ��r��34.51Ԫ/ƽ����/�£��h���ϝq0.13%��ͬ���½�2.04%���Ј������^�m���������U�Ј����m�ء�

��Դ����Ӎָ������

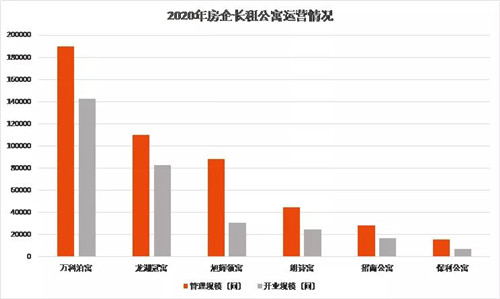

�����Ĺ����������������Uס�����o�˳ʬF��Ԫ�����������Ē��Ј������U�õء��Գ��õأ�Ҳ�м��w���O�õ��Լ������������U���Ŀ�ȡ��yӋ�@ʾ����ֹ2020��ף�ȫ����������Ӌ���Ƴ����U�õؼs235�K��Ҏ��������e��1502�f�����h������

�������w�õؽ��O���Uס���Ĺ���Ҏģ�����U�����������V�ݡ����ݵȳ��м����Ӵa�������҇��r�����رP��Ҳ����������x��5�£������ׄ�����ʮ����꼯�w�������U����^Ʒ�ưl�������ׄ��ØI�ׂ���ͬ�rҲ�DZ������ļ��w�������U���Ŀ����������e�s40�fƽ�ף��ɞ��Ј�һ�����ṩ���^6500�����Uס����

����������ס�����UȺ�w���� �L�Ԣ�ИI�������M

����"��·"��"����"�����B��ؓ����Ϣʹ��2020���L�Ԣ�ИI��һ�������L���˼⡣�����ܵ�����ě_�������U�Ј����䣬�L����I�������½����`�s�����������F����F�������Ѷ��o�ԾSϵ�ĬF���������_��Ϣ����ȫ�yӋ��2020�곬 40 ���L�Ԣ��I���뽛�I�m�����Y��朔��ѡ�

��������ԭ��һ����������������L����I���I�L�U�ı�¶���Ј��h���Ľ���һЩäĿ�U������I�Y����y�Ԟ��^����һ���棬�L����I��չ�ٶȷž�����ͣ�������Y�y�����ӡ�ͬ�r�������ό����O��څ����څ��Ҳ�������\�I��Ҏ������I����̭��

������Ҫע����ǣ��Ј���"����"�L�������ɷ�ɢʽ�L����I����Ŀǰ�����L�Ԣ��I��������I�ֲ�����Ҫ�֞鼯��ʽ����ɢʽ������ʽ�L�Ԣ���f�Ʋ�Ԣ��������Ԣ������ģ����Ƿ������Uס���Ј�����չ��Ԫ���I�գ�����ɢʽ��Ԣ�t���н�C���͌��I�\�I�̞�������������硢ħ���ȡ�

��Դ����I���_��Ϣ ��Ӎָ������

�����������_��Ϣ�yӋ���^�����������н���������L�Ԣ������ 2017 �� 2019 �������L�Ԣ�I�յķ���ռ�ȳ��^ 75%�������������Y�𡢷�Դ�ȃ��ݣ������U�Ј��ṩ�ęC������Դռ���ڽ�������u��ߡ��f�Ʋ�Ԣ2020�����_��Դ 4.26�f�g����Ӌ�@ȡ���g����19�f�g���_�IҎģ��14�f�g��������Ԣ2020�����_�IҲ�_�� 7766 �g����������Ѳ���ȫ��30�������������У��_�I���^8�f�g���@ȡ��Դ��11�f�g��

�������⣬ȥ�����f�з�����֣����A���F����ͨ�خa���Ǻӿعɸ����Ƴ��������Uס��Ʒ��"���A��Ԣ"�� "��Ԣ" ��"�Ǻӿ�Ԣ"�ȡ�

�����Č��I�\�I�́�������IҎģ�������ꇠI���ղ�ُ�l�F�������YԴ���^�����ۡ����磬ȥ�갲짼��F�Ⱥ���Բ�ُ�����⡢��ɺ����Z����Ԣ�������c��ħ�����F��ُV+SPACE�Ϻ����I�Ŀ�����t豹�Ԣ�����w���������д�ɖ|�麣��M�ټ��F����˾��ħ��������ռ��F���֡����_�IҎģ�ϣ��^����I���f̎���I�ȵ�λ��ħ����������Ӌ�_�IҎģ�����^5�f�g�����t象�V�I���_�IҎģ�t�քe�_3.3�f��3.1�f�g��

�������ИI���w������2020���L�Ԣ�Ј����wҎģ���f������څ�ݣ������������ž����������ϰ��꣬��������Ӱ��_�I�����@���p�����°����_�I���ٲ���u�֏͡��������L�Ԣ�ձ��x���^�����IJ��ַ�ʽ�����x���ϏV������U�Ј��lչ���^����ij��С����yӋ���ڱ������Ϻ������ڵ� 13 �����еĔ���ռ�^������ �T�꿂���Ľ� 85%��

�����S�����������UȺ�w�^����¡��������������Լ������������M�����U���M���������څ�����ИI���ٷž��ı����£���IҲ��ԓ�Y�������ă��ݡ��YԴ��Ҏģ�������\�I�������A��δ���S��"��ُ���e"���ߵ�ȫ����أ��۽����I�|���������_�I�D��Ч�ʣ��Գַ������M�����L�Ԣ�ИI�����ɡ�

������Դ����Ӎ�W