�����M�ܿ����ʸ߾Ӳ��£������ò����J�����ڃ��|���֘ǵ���������δ������ �����⡱�������p�١�CBRE����κ�������°l���ġ�2021�����ڷ��خa�Ј�����cչ�����@ʾ��ȥ�꣬���ڌ��֘ǃ����{���I���Ă�һ�����У����Y��I����ռ�������Ƽ���Kؕ�I���롣������ȥ��Ĵ��ڽ����Ј��У����֘dzɽ���������

���������@ʾ�������̘I��I�Ј�������ˮ�X�ʬF���˲�ͬ���Ј��������°����������@�������Ƅ��£����|���֘��Ј�ȫ������{���I���Ă�һ�����У��Ƽ���K���Ј�ؕ�I����������ڽ����Ј���Ȼ������һ���Ļ��S�ȣ����֘dzɽ����������Ƽ��ИI�����I�һ��S�����״�䛵��˔������ĵĽ��ס�

����չ��δ�����S�����������Լ���������ʾ���^��ʩ�����Č�ʩ�������̘I��I�Ј�δ�����F��á�

�������|���֘��Ј����Ƽ���K����

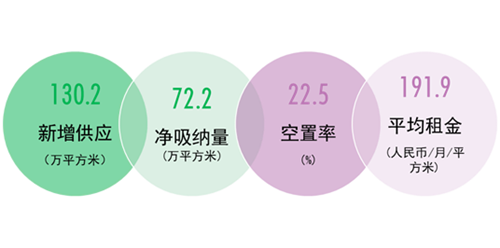

�����mȻ���v���飬�����ڌ��֘��Ј�2020����K�e�O��ȫ��䛵�17�����Ŀ���У����w�������^130�fƽ���ף��H����2019��Ĺ�����ֵ�����Ŀ��Ҫλ��ǰ���ͺɴ�Ƭ�^��

����������ٻ�ů�����{���ѽ��_���^ȥ����ƽ��ȥ������85%���ϡ�ȫ��䛵Ã����{��72�fƽ���ף��I���Ă�һ�����У��°�����F���ۣ�ؕ�Iȫ����˳ɵă����{����

�����������Դ���������Y��I����ռ���������U��eռ�Ƚ�90%���Ƽ��ͽ��ڃɴ����������^�m֧�����ڃ��|���֘��Ј��ķ����lչ���Ƽ���K������Ӱ��^С��������F���ţ�ؕ�Iȫ�����ă����{�������U��e�������B�ݡ����У������^���Ƽ���I�U���������@�����䛵���2�P������������U���ס����ڰ�K�^�m��λ�еڶ�λ�����Դ�����U��eռ�ȳ��^18%�������w�Ј����^������������Ӱ푣�������������2.5���ٷ��c��22.5%��

�������w�Ј�ƽ�����ͬ���½�3.6%��ÿ��ÿƽ����191.9Ԫ���ڹ�����Ȼ�������r�£��I����ȡ�����`������U�����������ڡ������{���������Ŀ߀�Ƴ������b����ķ��������������

�Dһ��2020�����ڌ��֘��Ј�������F

�D����2020���Ј����U�����ИI�����������U��e��

�����AӋ2021�꣬���ڃ��|���֘��Ј����г��^100�fƽ���������������У���Ҫ�ֲ��ڸ���CBD���¿Ƽ��@���S���������u���D���Լ���������������ʾ���^��ʩ�����������ИI���ú����õij��аlչǰ�������ڌ��ɞ�ܶ����Y��I�I�հlչ�Լ�������I�M���Ї�����Ҫƽ�_�����ԿƼ��ͽ��ڵ������AӋ�����ַ������L�����w�Ј������ʌ�����ƽ�����������߷��Ԍ����m���ڴ����g���I����Ҫ�����I�����̲��Ժ��\�I���������Ŀ�Ŀɳ��m����������

�������ڽ����Ј������֘dzɽ�������

����2020���mȻ�ܵ�����Ӱ푣������ڴ��ڽ����Ј����F�пɡ�ȫ�깲䛵�16�ڴ��ڽ��ף����w�Ј��ɽ����~䛵�124.9�|Ԫ�����m�ˏ�2016���ԁ���ÿ���_�ك|���ϵijɽ�Ҏģ��

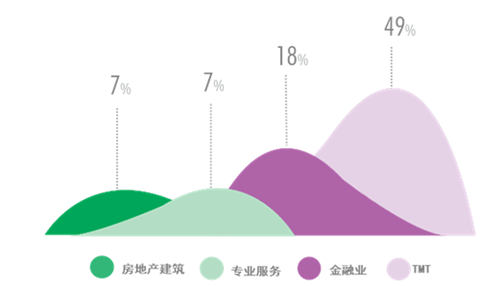

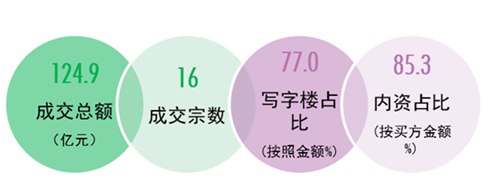

�������֘ǽ����^�m�����Ј�����Ҫ��λ�ں��ą^���½������ă��|���֘���I��ȫ�깲䛵�10�ڌ��֘dzɽ��������~��96�|Ԫ�������w�Ј�ؕ�I�˽�50%���Ј����~�����У���ȆιP�ɽ����~�^��ă��ڽ��������ڌ��֘ǣ��քe�_44�|Ԫ��25�|Ԫ��ֵ��һ������S�����������Ј����d������䛵����ڔ���������I�ijɽ���

�����Ј����c���w���棬���֘ǽ����������͞������I����Ҫ���Ա��U��˾�ͿƼ���I���^�e��ȥ�����Ӻ͌��I���I���_�l�̞������Ҫ���u����͡����I��I������Ͷ�Y������ُ�I���С����w�Ј�������ʽ���Y�a���מ�����

�D����2020�����ڴ��ڽ����Ј����[

�D�ģ�2020����ڽ��װ���I��ͷ��������P����

��������κ�����J�飬δ��һ�꣬�S��������D�����ڹ����߷������ʾ���^�����ߌ�ʩ�������Ƹߴ��ڽ����Ј��Ļ��S�ȣ����֘���I����Ȼ���Ј��ɽ������w�������I��I���������õij��и��³������ߺͷ����Ļ؈��ܵ�Ͷ�Y�ߵ���A���Ķ������������ڽ��ķ������ӡ��AӋ�Ј����w�����~�������������Ј����c���wҲ�����Ӷ�Ԫ����

����������I�Ј������H���y�Ͳ��Ʒ�Ƴɞ鸂���������

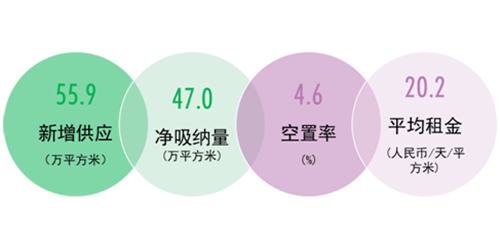

����������Ӱ푣�ȥ���������������A�ڡ���䛵�55.9�fƽ������������������80%���Ŀ�������°����_�I�����Ŀ��Ҫ��������ɽ�����A�Ʌ^������Ҳӭ�����ׂ��f�_�V�����С������������p��Ӱ푣�ȫ������{��䛵�47�fƽ���ף�ͬ���½�47%�������w�Ј��������ƽ�⣬��ĩ�����ʾS���ڵ�λ��䛵�4.6%��

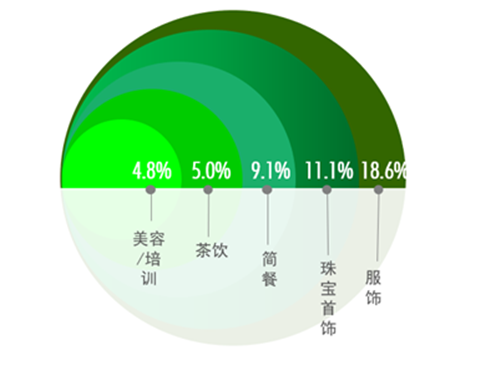

��������Ʒ����Ȼռ�����w��������İ�ڽ�ɽ������ռ��λ�е�һ���\��Ʒ�Ʒe�O�U������ȫ������Ӱ푣��ݳ�Ʒ���M���������Ј��������ݳ�Ʒ����������ݔU����ȫ�깲䛵�17���ݳ�Ʒ�����_�T�꣬����4�������M���ڵ�Ʒ�ơ��������^�m�ɞ�I�����������������Ŀ����������Ҫ�x�����������y�Ͳ��Ʒ�����������|ُ�����ľ��e�O������Hһ���ĸ߶����yƷ�ƺ͇��H���Ʒ�������������M���v�㡣���w�Ј��������λ�ӵڶ������ͺͲ����֘I�B�e�O�U����

��������棬�ϰ����������g���I����ȡ�������a�N������{�����`�������U���ԣ������½��B�ݡ����������_ʼ���S������õ���Ч���ƣ������_ʼ��ů������ڵ��ļ����_ʼ������

�D�壺2020������������I�Ј�������F

�D����2020���Ј���Ҫ���U���ȷ���

�����AӋ2021�꣬���ڌ�䛵ó��^90�fƽ���������������У���Ҫ�ֲ������������A�^������Ҳ��ӭ���ڶ����f�_�V�����С����A����r�����������Ŀ�����Mչ������A�����^�ߡ��AӋ���w�Ј������ʌ���Ȼ���ֵ�λ������ڷ��������Ƅ����^�m������������ɞ�ُ�����ĘI������Ҫ���̲��ԣ��AӋδ�팢�����������Ʒ���M�v���ڡ���

�����}�������Ј����Ј������ʱ��ֵ�λ

����2020�����ڃ��|�����Ј�δ䛵������������С��mȻ���M�����ИI�ܵ�����Ӱ푣����ϰ��겢δ���F��Ҏģ����������s�p�}����e����r���������g�����M���T��׃�������r����̺Ϳ��f؛�\��˾���������ӣ�ʹ���w�Ј������ʱ����ڵ�λ��

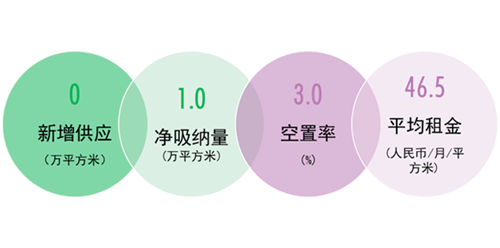

�������ڸۼ��b����������10�·��F�������L���ɴˎ��Ӄ��|�����}���Ј�����ڵ��ļ��ȱ��F�^�á�ȫ�������ƽ��������L1.2%��ÿ��ÿƽ����46.5Ԫ��

�D�ߣ�2020�����ڂ}�������Ј�������F

����2021�꣬������ˁ������M���������AӋ����u�D�ã�������̺͵���������������Ҳ�����ַ������L�����w�Ј����^�m���ֹ�������Ġ�B���ڴ���r�£����w�Ј������ʌ���λ�\�У�ƽ�����Ҳ���^�m�ϝq��

������Դ���Cȯ�r��

����wangdc