�����������Ӱ��£�2020���һ�����Ї��������a��ֵ�H䛵�ͬ���½�6.8%��һ���������з��خa�Ј������¹����鼰���P���ش�ʩӰ푣��ܵ���ͬ�̶ȵě_����ȫ�����ӵ�����ʹ�ìF�A���Ј������T��_���ԣ����¸�����U���ͣ�����Ј������ӄ���

����һ�������У���ǰ�������Ј��h����ʹ�I����ȡ���鼤�M�����U���ԣ�����ע���m�⣬���ṩ�����`������l��ڱ����������ʸߵ��Ŀ�I��ͨ����ע�ؾS���Ŀ����������ȡ�����`������U���ԡ��Ϻ��Ј��и�����I����s���ڕr�x���m�s���I��Ҳ�_ʼ���]��ӆ���L�ڵ���s�ԑ���δ��������

�������������k�����Ј�������Ҳ�����Fһ���̶ȵĻ��䣬�Ј����R�����ӄ��������ȣ��ɶ��k���������^���a�I���������Ы@��Įa�I�ۼ������ڡ��Ƽ����W�����a�I�ɞ������k������ĺ��Ą�����������h������Ӱ��^��һ�������w��ӻ���ͣ��������̕r�ӽ����c�����錦��h���خa�Ј��Ĺ����PϵӰ푌��ڵڶ��������@�F��

�������������m�������������o�����r�g����

�����������錦�Ŀ���O�a�����^��ֱ�ӵ�Ӱ푣����±����Ȳ����ڽ��Ŀ���t�����r�g���Ă�һ�����б��������������H��17.1�fƽ���ף�����Ҫ���������ڡ����ڷ��������t����ȫ�l����]�����أ��������b�Ȼ�ӌ��ܵ�һ�����ƣ����P�ĵخa�Q�ߌ������t���Ă����б����ȵă����{�����H䛵�-5.6�fƽ���ף����ЃH������䛵õă����{������ֵ���s��2.8�fƽ���ס�

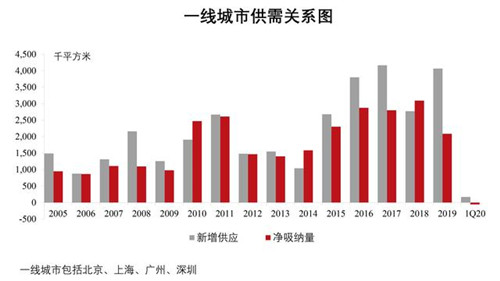

�������һ�����У��Ї���Ҫ����������2020���һ���ȵĹ��o�Ա��ֵ�λ�������и�ۙ��16����Ҫ�������б��������������H��10.6�fƽ���ף������{������-3,130�fƽ���ס��M�ܵ�һ�����ܴ���Ӱ푱��������U���y����������������䛵õijɽ���Ҳ�h����ȥ��ͬ��ˮƽ��

�����Ј���ֻ�׃���g�Ԯa�I�Ԟ�����֧��

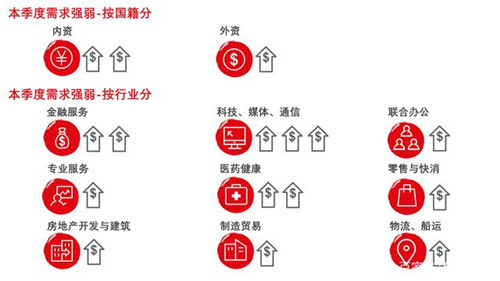

�������ѳ��m�Љ����k�����Ј�����ˌ����R���Ӈ����Ŀ��������錦�����Ӱ푌��Mһ����׃���U�Ј���֡��M�ܶ��ڃ�����o�Ј������^�����𣬵��S��֧�������ߵ���m���_���Ј������������档���L�ځ��������ڷ��ա��Ƽ���ý�w�Լ��t���������g���^�����ИI�Ԍ���һ�����������k�����Ј�������ռ����Ҫ��λ��

�������y�̄�����֧���Ԯa�I��������g�Ԯa�I�ɞ�֧���k�������ں�����r�����P�I���ء������С�С����I���Ј��еĿ��L�U�����ڶ��ڃ����R���������𣬌���һ�����������о���������r�a����

�������錧������ž���һ��������ܴ�

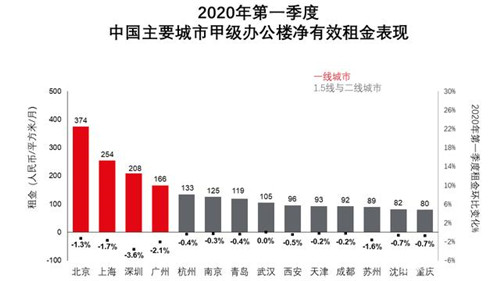

���������ȣ�������ͽ����������p��Ӱ��£��Ј��и����ӄ����Ă�һ�����о�䛵�����½��������Ј��^�ߵĿ�����������錦�����ؓ��Ӱ푣����ڱ������k�������䛵õ�����h���µ�3.7%���V��䛵����h���½�2.1%���Ϻ����������䛵�ͬ���½�1.7%���������^�ߵķ������̄Յ^����t�h���½�2.4%�����������^�͵��Ј�����ˮƽ�������ȃH䛵����h���µ�1.3���ٷ��c��

�������������ձ����R���Ј�����Ҳ�^�����@���������Ј��������v��2019�꽛�����_�����������ķN�N׃����������������h�����U��ӻ���ͣ�����Ј����o׃���⣬�������и�ۙ������1.5�������������У����г��о�䛵�һ���̶��ϵ�����µ���

������Դ��������

����wangdc