�������oՓ�����Z�Ƿ���F�����خa�Ј��Ľ����lչ�����IJ�����׃��2020����г���C�����@һ�c����

������58���ӿͷ��a�о�Ժ��ԺԺ�L����������2020���ǂ���ƽ������ݣ����خa�Ј�Ҳ������һ��׃�������ġ���ͣ���������š��ٵ������M�������خa�Ј������������_�ɲ����^��ȥ����N���ɿ������خa�Ј��ľ��ϻ�Ҳ�_ʼ���٣��ľ���ֱ���u����VR�ۘ�̎�����خa�Ļ��W����2020���_ʼ�����_ʼ�M�������A�Ρ���һ���Ƚ��ڂȵļ������ߣ����°���ġ����l�t��������������Y�����ཛ�v�˱���ϴ�Y��

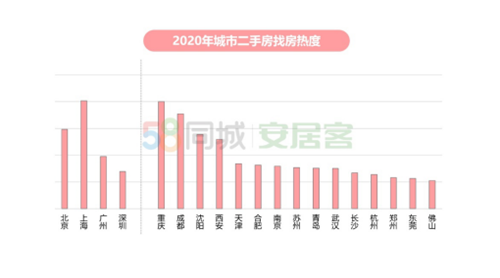

����58ͬ�ǡ����ӿ͡�2020����п��Y���@ʾ����һ�����О�����Ķ��ַ��Ј�����5��֮��ɽ���eͬ���ϝq��2020��1-11�£����ϏV���Ĵ�һ�����ж��ַ��ɽ���ͬ���ϝq20.8%��

�����c�Ϻ������ڶ��ַ����ƾ��r�ϝq��ͬ���������V�ݳʬF��߄ݣ����ַ����ƾ��rͬ�����С��������ַ����ƾ��r��58119Ԫ/ƽ���ף����ڡ��Ϻ�λ�ӵڶ��͵������քe��55766Ԫ/ƽ����51538Ԫ/ƽ���ס��V��31783Ԫ/ƽ�����ַ����ƾ��rλ�ӵ��ġ�

�����Ј���ůҲ�Ƅ��˹����˹��o��ǰ11��ȫ�����خa�_�lͶ�Yͬ�����L6.8%�������B�m6���������������Ⱥ�ȫ�����سɽ����~���w̎��ͬ�������B�ݣ�ǰ11�����سɽ�13890�|Ԫ��ͬ�����L16.1%���������õt�@�ø���֔��������ُ����eʼ�K����ȥ��ͬ�ڣ�ǰ11�·�������ُ����e20591�fƽ���ף�ͬ���½�5.2%��

����10�·��Ñ�����ָ���_����ȷ�ֵ

�������ҽyӋ�֔����@ʾ��2020��ǰ11�£�ȫ����Ʒ���N���~�ѽ�15�f�|Ԫ���N����e150834�fƽ���ף�סլ�N����e���L1.9%��ֵ���Pע���ǣ��ļ����N����eͬ���D����סլ�N���Ј����F�����A�ڡ��Ϻ����V�ݡ�������Ʒסլ�ɽ���eͬ�ȝq�������^10%��

�����������������鱻���ơ�������ů����֮�������l������58ͬ�ǡ����ӿ͡�2020����п��Y���@ʾ��2020�꣬ȫ�������·��L�����ͬ���ϝq15.4%��ȫ���1�¡�2���⣬ȫ�������·��¶��L����Ⱦ����ָ�λ��6�º�ȫ�������·��¶��L�����ͬ���ϝq�����^20%��10��һ�������ҷ���ȳ��F���@�ϝq��

���������@ʾ��2020�걱���·��ҷ����ͬ���ϝq���^���ɣ��h�����^������·��ҷ����ͬ���ϝq���ɳɣ��Ϻ��������·��ҷ����ͬ���ϝq���^20%���h�V��^������·��ҷ����ͬ���ϝq���^10%������һ���������У������·��ҷ������ߣ��ؑc����h���ɶ����Lɳ�S����2019�꣬�Lɳ�·��ҷ����ͬ�����L��30%��

��������һ���������У��Ͼ������ݡ��K�ݡ������ַ����ƾ��r���^2�fԪ/ƽ���ף�λ�ӡ���һ�������ж��ַ����ƾ��rTOP4�����У��Ͼ����ַ����ƾ��r��ߣ��_��28500Ԫ/ƽ���ף��K�ݶ��ַ����ƾ��rͬ�ȝq�����^10%����ͬ���K�ݡ���ɽ���������B�T���ɶ����������r�����߄ݣ��Ͼ������ݡ������������h���Lɳ�ȶ������ж��ַ����ƾ��rͬ�Ȼ��䡣

�������w������2020��ُ��������ָ�����w������څ�ݡ�����58ͬ�ǡ����ӿ͌�ُ�����{�飬���������Ӱ푣�ُ��������ָ���ߵͣ�1�º�2��ُ��������ָ������100��������ԁ���ͣ�10���Ñ�����ָ���_�������ԁ���ߞ�112.5���{���@ʾ���J���������^�m�{�����Ʒ��r�ϝq��ُ����ռ��������

����71.7%�����L��Ӌ��5����I��

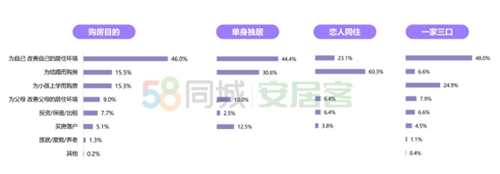

����ᘌ�2020��ُ��Ⱥ�w��58ͬ�ǡ����ӿ͡�2020����п��Y���M����ȫ��λ�����{����Ⱥ�У��{����Ⱥ����18.9%�������һ������ͬס��ռ��50.4%���н����ɾ�ס��������Ʒ����34.2%�����ⷿ��ס������ُ����������71.7%���˴�����5����I��������13.2%�����ڽ����ѽ�ُ����ُ������ҪĿ����Ȼ�Ǟ���ƾ�ס�h����һ������ͬס��Ⱥ������ƾ�ס�h���⣬�W�^Ҳ����Ҫُ�����ء�

�����{�Д����@ʾ��ُ����Ⱥ����������A�мӣ�ϣ��ُ�I�����ҵ�ռ���_��64.3%��64.7%�����L��ϣ��ُ�����r��100�f-300�fԪ��41.8%�����L���Pע�WУ���ף�42.5%�����L��ϣ��С�^���г���ͣ܇λ�������˸�ע�����P���͏d���m�ԣ�20%���L��ϣ������������_�����^��_���_��ʽ�N���ȹ��ܿ��g��

�����������ØI��Ը�t�S���H�Pϵ�c����Ӱ푣������»������c�{�е�ُ����Ⱥ�У��H16.5%�����к����ØI��Ը��ͬ���½�20.6���ٷ��c��57.6%���˱�ʾ������Ӱ푺����ØI��Ը���ͣ�54.4%���˱�ʾ�ƺ����ØI�r�g���������x�r��100�f-300�fԪ�ķ�Դ���c�ڇ����ØI�����뷿�ݿ��r��������һ�¡�

������Դ���Ї����خa��

����wangdc