����ؐ���о�Ժ�l���ġ�11��32�Ƕ��ַ�Դ������ָ����桷�@ʾ���S����ĩ�Ј�����أ����ܼ����б��F���ֻ����飬һ�����������ж��ַ�Դ������ָ���h�����ӣ����ľ��ӱ����з�Դ���S���½����@��һ�������б��������ڷ�Դ���S�������@����������Խ�Ϻ����ژӱ�������λ��

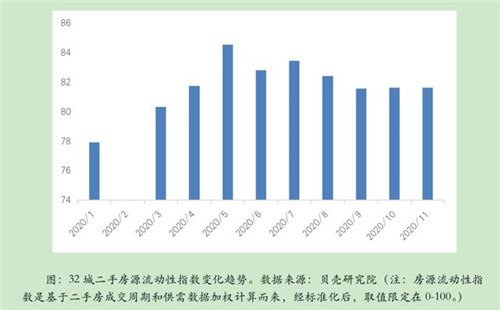

�������Q��11�¶��ַ�Դ���w�����S�̶ȱ����^��ƽ��څ�ݣ�32�����c����ƽ�����ַ�Դ������ָ����81.63���h�����»�����ƽ��11�·����c��������������Դ���Ϳ�Դ���Ա��ֲ�С���w�����AӋ12�·ݴֳ����Ј������Mһ���غ�ጷţ���Դ������ˮƽ���ʬF����څ����

�������ܼ����з�Դ���S�̶ȳ��F�ֻ���һ�����������з�Դ�����ԭh�������^���@���R����ף��Ј�����أ��ֳ��ж��ַ�Դ���S���������������w������2020��11��һ�����ж��ַ�Դ������ָ����86.3���h������1.0%���������ж��ַ�Դ������ָ����81.5���h����0.5%�����ľ��ӱ�����ƽ�����ַ�Դ������ָ����79.2���h���½�2.2%��

�������Q���ֳ��Ё������������Ј�ռ�����ı������Ϻ�����ʡ�����гɶ���Դ������ָ����Ȼ�����I�ȵ�λ���քe��90��89.2��87.15��ʯ���f(84.22)������(84.13)���F���ۣ��D�MTOP5���С����·�����ռ���^�ߵ��ϲ���ُ���������wή�s���ȷ�����ꖺ��L���������Ј���������^������Դ�������ژӱ��������������^�鿿��

����11�·ݶ��ַ�Դ������ָ���h�����ӵij�����17����һ�����г��V���⣬���������ں��Ϻ���Դ���S�Ⱦ�����������11�±������ַ��Ј����m10�����ؑB�ݣ�������ָ���h������2.74%��̎���°����ԁ��ĸ�λ�����ڡ�715����������729������Ӱ��·�Դ�����Գ��m���{������������أ���Դ���S�̶����ӣ�11�¶��ַ�Դ������ָ���h������1.62%�������������ݡ����ϡ����u��ʯ���f����h�������ȳ���11�·�Դ������ˮƽ�������h��������1%���ϣ����������L�����ؑc���Lɳ���ַ������S�������½���������2%���ϡ����ľ�������ͨ����ɽ��ʏ�������d�ȳ��з�Դ���S���½����@��������ͨ�h�Ƚ����_7.55%��

�������߀�Q�����ЃȲ������^��Դ�����S�̶ȴ��ڱ��^���@�IJ�e���^λ�������@�Ͷ��ַ�ռ�����ĺ��ijDž^��Դ������ˮƽ���w���ߡ����磬�������ijDž^�������|�Ǻ����ǣ��κ��ijDž^ʯ��ɽ�ȶ��ַ�Դ���S�������^�ߣ�������Dž^��x�����d����ɽ�Ȅt�����^�͡�

������Դ�����½���APP

����wangdc